Quartalsbericht Q3/2022: Eine gesunde Rezession trotz hoher Inflation

Im dritten Quartal zeigten die Märkte ein Auf und Ab. Gute Nachrichten über eine recht gesunde Rezession in den USA wechselten sich ab mit schlechten über weiter steigende Teuerungsraten. Auch China bleibt kurz vor dem kommunistischen Parteitag ein Dauerthema. Wie sich die Ginmon-Portfolios in diesem Umfeld geschlagen haben und welche Gründe zum Optimismus es gibt, lesen Sie in unserem Quartalsbericht.

7 Min. zum Lesen

Worum geht’s?

Die gesündeste Rezession aller Zeiten

Das Ende hoher Inflation

China am Scheideweg

Die gesündeste Rezession aller Zeiten

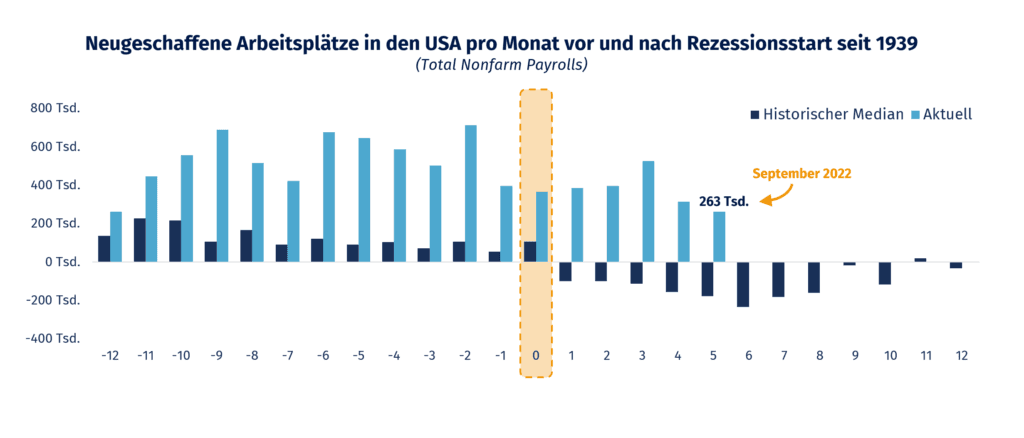

Seitdem die Daten für das zweite Quartal 2022 erschienen sind, ist offenbar, dass sich die USA (anders als bisher noch die Eurozone) bereits in einer Rezession befinden. Dies wurde allerdings weitverbreitet vom Markt erwartet, weshalb es für die meisten Anleger nicht zu überraschend kam. Bislang fiel die Rezession jedoch weniger drastisch aus als befürchtet. Ein guter Indikator hierfür sind die Beschäftigungszahlen. Legen wir einen Blick auf diese, so können wir sehen, dass trotz Rezession in den USA weiterhin neue Arbeitsplätze geschaffen werden – zuletzt 263.000 im September.

In früheren Phasen war diese Zahl stets negativ für mindestens 12 Monate nach Beginn der Rezession. Nun sind wir bereits im siebten Monat seit Rezessionsstart und der Arbeitsmarkt schafft Monat für Monat neue Arbeitsplätze. Ein klares Anzeichen, dass es sich um eine der „gesündesten Rezessionen aller Zeiten“ handelt.

Quelle: Ginmon, St Louis Fed

So sehen dies auch die Mehrzahl der Geschäftsführer großer amerikanischer Unternehmen. Laut Howard Schulz, CEO von Starbucks, sieht die Kaffeehaus-Kette keinen Einfluss der Inflation auf das Kundenverhalten und meldete sogar eine weltweite Rekordnachfrage. Auch das Medienunternehmen Disney sieht gesamtwirtschaftlich keine negativen Einflüsse. Der Geschäftsführer der Bank of America bestätigte jüngst die positiven Eindrücke. Die Konsumausgaben seien im August 2022 um 10 % gegenüber dem Vorjahr gestiegen. Seine simple Erläuterung des Ganzen: aufgrund des starken Arbeitsmarkts hätten die Konsumenten schlicht mehr Geld zur Verfügung.

Das gleiche, sehr gesunde Bild sehen wir auch, wenn wir einen Blick auf die europäische Luxusgüterbranche werfen. Üblicherweise ist dies der Sektor, der einen wirtschaftlichen Abschwung als Erstes zu spüren bekommt. Doch die Umsätze im ersten Halbjahr 2022 sind mit 20% stärker gestiegen als im Vor-Corona-Jahr 2019. Dies zeigt, dass die wirtschaftliche Lage weltweit doch stabiler ist, als vielfach befürchtet bzw. beschrieben – trotz Ukraine-Krieg, Energiekrise und Inflation.

Das Ende hoher Inflation

Apropos Inflation: da war doch auch noch was. Ende des dritten Quartals stieg die Inflation in der Eurozone auf 10 %. Die Europäische Zentralbank sah sich daher gezwungen, den Leitzins im September um 0,75 % und damit so stark wie noch nie anzuheben. Auch die Federal Reserve in Amerika hat inzwischen den Leitzins von 0,25 % zu Beginn dieses Jahres auf 3,25 % (Stand September) erhöht.

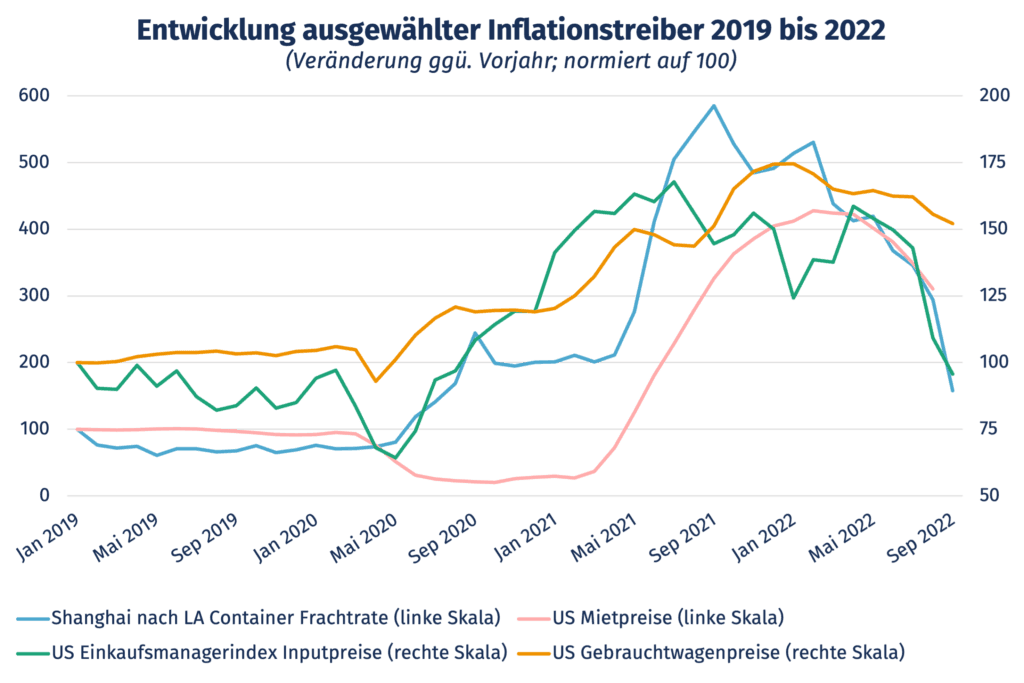

Jedoch gibt es Zeichen für Optimismus. Denn die größten Inflationstreiber fallen seit einigen Wochen merklich. Der Wohnungsmarkt hat mit 40 % eine starke Gewichtung für die Berechnung der Inflationsdaten. Ebenso stark ist der Einfluss von Transportkosten mit 20 %. Und genau in diesen Bereichen zeigen Frühindikatoren einen starken Rückgang des Preisdrucks.

Quelle: Statista, Trading Economics, Bloomberg, Manheim, Macromicro, Stand 30.09.2022

So sind in den USA zuletzt die Mietsteigerungen deutlich zurückgegangen und auch die Preise für die Verschiffung von Containern oder für Gebrauchtwagen gesunken. Letztere machen übrigens alleine bereits 4 % des Warenkorbs aus, der zur Berechnung der Inflation herangezogen wird. Auch die Einkaufsmanager von Unternehmen berichten sowohl in den USA als auch in Europa schon seit einigen Monaten von sinkenden Inputpreisen. Es ist also sehr wahrscheinlich, dass die Inflation schon bald wieder sinken dürfte.

China am Scheideweg

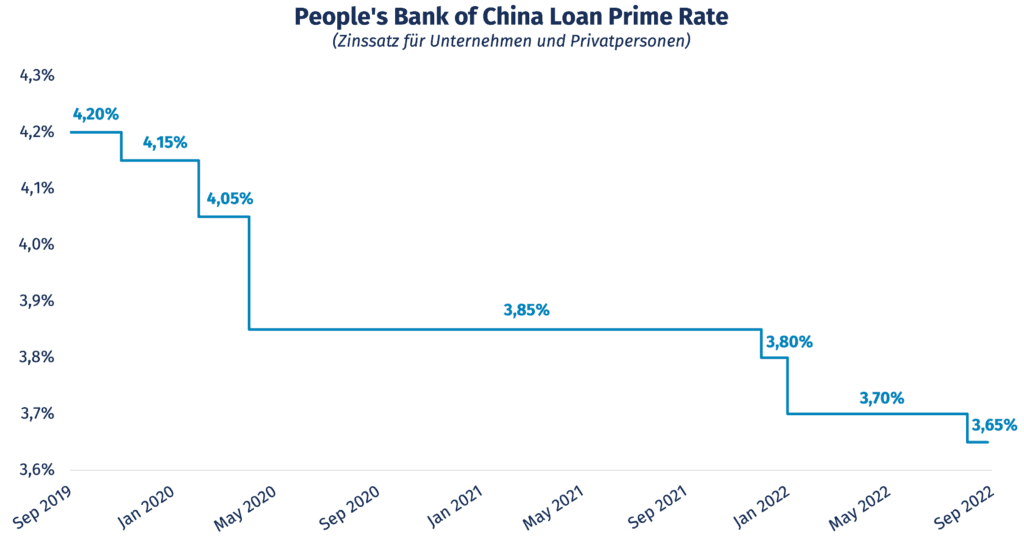

Doch während die Zinsen als Reaktion auf die hohen Inflationsraten in großen Teilen der Welt (noch) erhöht werden, so gibt es auch Ausnahmen. China hat den Zinssatz für Unternehmen und Privatpersonen dieses Jahr weiter gesenkt. Diese Maßnahmen wurden ergriffen, um die angeschlagene Wirtschaft im Land anzukurbeln. Die chinesische Regierung ist stark unter Druck, das Land nicht in eine Rezession laufen zu lassen.

Das Reich der Mitte verfolgt eine strikte Null-Covid-Politik. Die Folge dieser Politik waren zahlreiche Lockdowns, welche Millionen von Chinesen davon abhielten, ihrer geregelten Arbeit nachzugehen. Als Folge dessen erfuhr das Wirtschaftswachstum starke Einbrüche. So sind die Gewinne der Industrieunternehmen seit Anfang des Jahres um 2,1 % gesunken. Die Immobilienwirtschaft, welche in China zwischen 20 % bis 25 % zum Bruttoinlandsprodukt beiträgt, ist ebenfalls unter Druck. Die kommunistische Staatsführung hat seit einiger Zeit mit den Entwicklungen in diesem Sektor zu kämpfen. Auch wenn ein Kollaps durch ein beherztes Eingreifen seitens des Staates bislang verhindert werden konnte, sind Immobilien-Preise und -Verkäufe sowie Baustarts momentan rückläufig.

Ökonomen gehen aktuell davon aus, dass China 2022 ein Wachstum von nur ca. 3 % verzeichnen wird. Dies liegt weit unter dem Ziel von 5,5 %, welches vonseiten der Regierung angestrebt wird. Dies kommt der politischen Führung sehr ungelegen, da Mitte Oktober 2022 der kommunistische Parteitag ansteht und Xi Jinping sich als Parteichef bestätigen lassen möchte. Um sich eine Wiederwahl zu sichern, hat die Regierung daher bereits seit Anfang des Jahres damit begonnen, die Konjunktur durch verschiedene Programme anzukurbeln. Diese umfassen neben der Senkung des Leitzinses u.a. die Ausgabe von Infrastruktur-Anleihen im Wert von 500 Mrd. Yuan (etwa. 72 Mrd. Euro).

Quelle: Chinesisches Finanzministerium, Staatsrat, Bloomberg, Stand 09.09.2022

Doch wie wird sich das Land der Mitte nach dem Parteitag weiterentwickeln? Beobachter gehen davon aus, dass Xi Jinping eine dritte Amtszeit antreten wird. Die Null-Covid Politik wird jedoch von vielen Seiten hinterfragt. So hat die WHO diese als nicht nachhaltig durchführbar kritisiert. Auch für das Ziel der Regierung, die wirtschaftliche Lage im Land anzukurbeln, sind die Lockdowns ein Hindernis. Daher sucht die Partei nach Möglichkeiten, die strikte Politik zu lockern.

Diese umfassen Lockerungen bei der Einreise, verkürzte Quarantänezeiten und mehr Zugang zu öffentlichen Veranstaltungen mit großen Menschenmassen. Auch wenn es teilweise nur bei Experimenten geblieben ist, zeigen diese Initiativen, dass China sich langsam für einen entspannteren Umgang mit dem Virus vorbereitet.

Entwicklung der Ginmon-Portfolios: Ginmon als sicherster Hafen

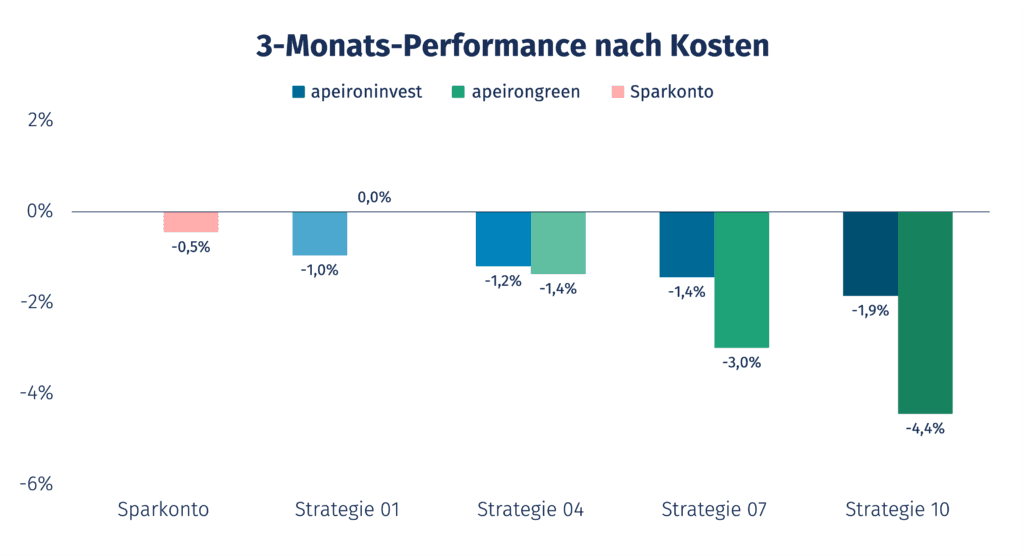

Das letzte Quartal war wie schon das ganze Jahr 2022 eher von Schwäche geprägt. Einer zwischenzeitlichen Erholungsrally im Juli folgte ein durchwachsener August und ein schwacher September. Unsere Anlagestrategien bilden hierbei keine Ausnahme. So sanken die Ginmon Portfolios zwischen 0 % und -4.4 % nach Kosten. Dieser Wertverlust steht jedoch im Vergleich zu großen Indizes verhältnismäßig gut da, wie wir weiter unten zeigen.

Quelle: Ginmon, Stand 30.09.2022

Auf Zwölf-Monats-Sicht zeigt sich ein Bild, welches wir schon aus den vergangenen beiden Quartalen kennen: auch sichere Anleihen bieten in 2022 keinen Schutz und nachhaltige Portfolios verlieren stärker als ihre klassischen Pendants. Tatsächlich ist 2022 für globale Staatsanleihen bis dato das viert-schlechteste Jahr seit 1701, wie eine aktuelle Analyse der Bank of America zeigt. Einzig in 1721, 1865 und 1920 entwickelten sich Staatsanleihen schlechter.

Und auch der große Performance-Unterschied zwischen klassischen und nachhaltigen Strategien dürfte für regelmäßige Leser unserer Berichte nichts Neues mehr sein. Denn letztere schließen wegen der hohen CO₂-Intensität meist explizit Unternehmen aus der Öl- und Gasindustrie aus. Jedoch ist der Energiesektor nicht erst seit gestern, sondern bereits seit Ende des Corona-Crashs der sich am besten entwickelnde Sektor.

Quelle: Ginmon, Stand 30.09.2022

Werfen wir einen Blick auf die Rendite verschiedener Anlageklassen seit Anfang dieses Jahres, so sehen wir, dass weltweit alle Anlageklassen unter Druck geraten sind. Einzig Öl kann noch eine positive Rendite aufweisen. Große Aktien-Indizes wie der Nasdaq, S&P 500 oder Dax büßten mehr als 25 % ein. Selbst deutsche Staatsanleihen, Gold und Silber, welche oft als sicherer Hafen angesehen werden, verzeichneten herbe Verluste.

Eine Portfolio-Kombination bestehend aus dem MSCI World (70 %) sowie dem MSCI Emerging Markets (30 %), welche oftmals als Benchmark herangezogen wird, hat in diesem Jahr in Euro gerechnet 14 % an Wert verloren. In diesem Umfeld allgemeiner Schwäche haben unsere Strategien sehr stark abgeschnitten. So verzeichnete unser Ginmon Sparkonto lediglich einen Verlust von -4.6 %. Dies macht unser Sparkonto in 2022 bisher zu einer sichereren Anlage als Gold oder Staatsanleihen. Wobei man zusätzlich beachten sollte, dass die dargestellte Performance der Ginmon-Strategien nach Kosten ist, während alle anderen Anlageklassen ohne Kosten berechnet worden sind.

Quelle: Ginmon, MSCI, S&P Global Indices, J.P. Morgan, Mischportfolio aus MSCI World (70%) / MSCI Emerging Markets (30%) in Euro, Ginmon-Performance nach Kosten, Stand 30.09.2022

Eine ausführliche Performance-Attribution wie sonst sparen wir uns dieses Quartal ausnahmsweise. Grund dafür ist, dass die Ginmon-Portfolios sich kaum bewegt haben. Die geringen Verluste im dritten Quartal rühren zudem fast ausschließlich aus der Aktien-Allokation her.

Alle anderen Anlageklassen haben zu der Wertentwicklung unserer Strategien kaum etwas beigetragen. Gold, Immobilien, Rohstoffe und Anleihen wiesen zwar innerhalb der letzten drei Monate starke Schwankungen auf, haben das Quartal jedoch kaum verändert abgeschlossen. Aufgrund dessen bot die Attribution dieses Mal keine interessanten Einsichten, weshalb wir ausnahmsweise darauf verzichten.

Unternehmensentwicklung

Ende letzten Jahres haben wir eine große Umfrage unter allen unseren Kunden gestartet und gefragt, welche Wünsche und Verbesserungsvorschläge sie für unser Service-Angebot haben. Fast 2.000 Kunden haben an unserer Umfrage teilgenommen. Für das große Feedback sind wir sehr dankbar. Das meistgenannte Produkt, das sich unsere Kunden gewünscht haben, war eine Investition in Themen oder Trends. Vor wenigen Wochen konnten wir nun stolz unser neues Produkt vorstellen: Trend Investments.

Mit dem neuen Trend Investmentkonto sind Anleger in der Lage, selbstständig in verschiedene Trends zu investieren. So können Kunden basierend auf ihren persönlichen Präferenzen eigene Akzente in ihrer Geldanlage setzen. Aktuell stehen 17 verschiedenen Trends zur Auswahl; von sauberen Energien, Rohstoffen, Dividenden-Aktien bis hin zu Blockchain ist einiges dabei.

Bereits Ende des zweiten Quartals haben wir für unsere Kunden Optimierungspotenziale bei den von uns eingesetzten ETFs identifiziert. Zum ersten Mal seit 2020 haben wir zwei unserer ETFs in unseren Strategien ausgetauscht. Die Umsetzung erfolgte Mitte Juli und stellte mit einem Transaktionsvolumen von €38 Millionen die größte Transaktion in der Geschichte von Ginmon dar. Dabei haben wir die Bausteine für US-Staatsanleihen und für Aktien aus dem pazifischen Raum ersetzt. Der Tausch führte in unseren Invest-Portfolios (von 0,19 % auf 0,17 %) sowie im Sparkonto (von 0,14 % auf 0,12 %) zu einer durchschnittlichen Reduktion der ETF-Kosten um 0,02 % p.a.

Zudem durften wir uns im letzten Quartal über eine weitere Auszeichnung freuen. So hat das Magazin Capital zum sechsten Mal die wichtigsten Robo-Advisors geprüft und die besten Anbieter ausgezeichnet. Dabei belegte Ginmon mit der Höchstnote von 5/5 Sternen den dritten Platz.

Die Inhalte dieses Artikels stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel ersetzt keine Rechts- oder Steuerberatung und dient ausschließlich Diskussionszwecken. Die in diesem Artikel vertretenen Meinungen stellen die aktuelle Einschätzung von Ginmon dar, die sich ohne vorherige Ankündigung ändern kann. Ginmon übernimmt keine Garantie für die Richtigkeit und Vollständigkeit der dargestellten Informationen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. Bitte lesen Sie unseren Risikohinweis.