Ginmon Jahresbericht 2022

Das Jahr 2022 war für alle Anleger ein herausforderndes. Die Inflation ist mit einer Wucht zurückgekehrt, die nach 10 Jahren der Nullzinspolitik niemand für möglich gehalten hatte. Der Krieg in der Ukraine stellte die Welt und im besonderen Europa vor neue Herausforderungen. Und in China fielen zuletzt unerwartet sämtliche Corona-Einschränkungen, nachdem das Land lange die Null-Covid-Politik als Allheilmittel gepriesen hatte. Es war in vielerlei Hinsicht ein Jahr der viel zitierten Zeitenwenden.

Worum geht’s?

Zeitenwende #1: Die Rückkehr der Inflation

Zeitenwende #2: China streicht Null-Covid-Politik

Zeitenwende #3: Krieg mitten in Europa

Entwicklung der Ginmon-Portfolios

Zeitenwende #1: Die Rückkehr der Inflation

Es war eines der bestimmenden Themen 2022: die Inflation. Nach über zehn Jahren niedriger Inflationsraten und ebenso niedriger Zinsen waren die letztjährigen Preissteigerungen für viele Verbraucher, Anleger und Notenbanker eine ganz neue Erfahrung. Zwar stiegen die Inflationsraten schon in 2021, doch wurde damals noch davon ausgegangen, dass dies nur vorübergehend sei. Dass sich die hohe Inflation auch das ganze Jahr 2022 hindurch hartnäckig hielt, hat daher Börsianer und Zentralbanker sehr überrascht – mit entsprechend negativen Konsequenzen für den Kapitalmarkt.

Denn die Zentralbanken sahen sich gezwungen, die Zinsen so schnell und so stark anzuheben wie lange nicht. Die amerikanische Federal Reserve Bank erhöhte den Leitzins in zehn Monaten um ganze 4,25 %. Dies ist der schnellste Zinserhöhungszyklus seit 35 Jahren. Die EZB erhöhte die Zinsen gar so stark wie noch nie in ihrer Geschichte.

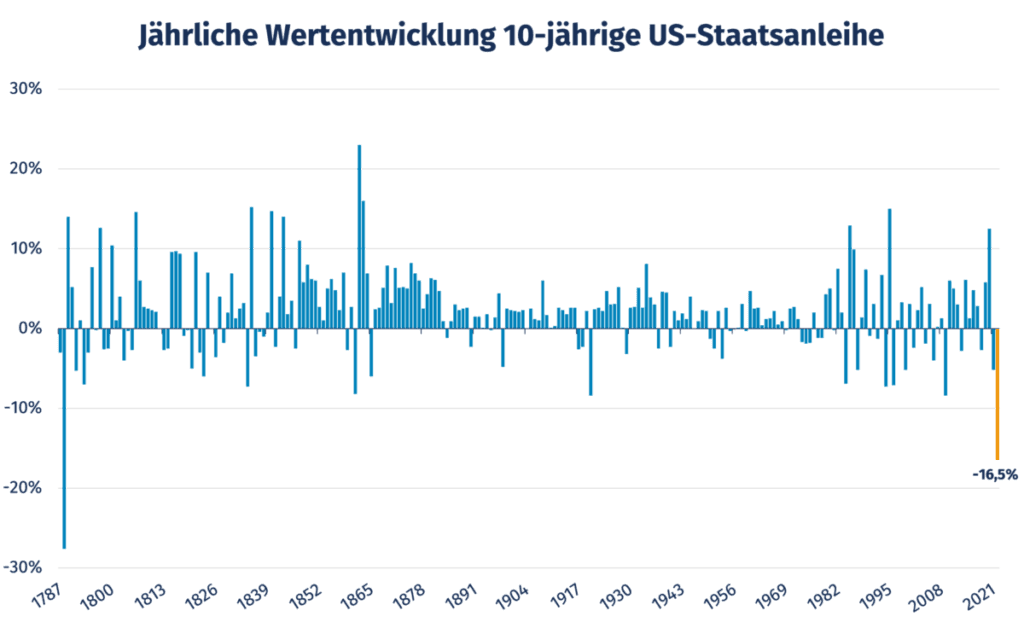

Quelle: Deutsche Bank, S&P Global Indices, Wertentwicklung in US-Dollar, Stand 31.12.2022

Das Resultat waren teils massive Wertverluste bei Staatsanleihen, Immobilienwerten und Wachstumsaktien. Anleihekurse verhalten sich typischerweise invers zum Zinsumfeld. Steigen die Zinsen, sinkt der Wert der Anleihe. Es ist eine beeindruckende Statistik: 2022 war für eigentlich sehr sichere US-Staatsanleihen das schlechteste Jahr seit 1788.

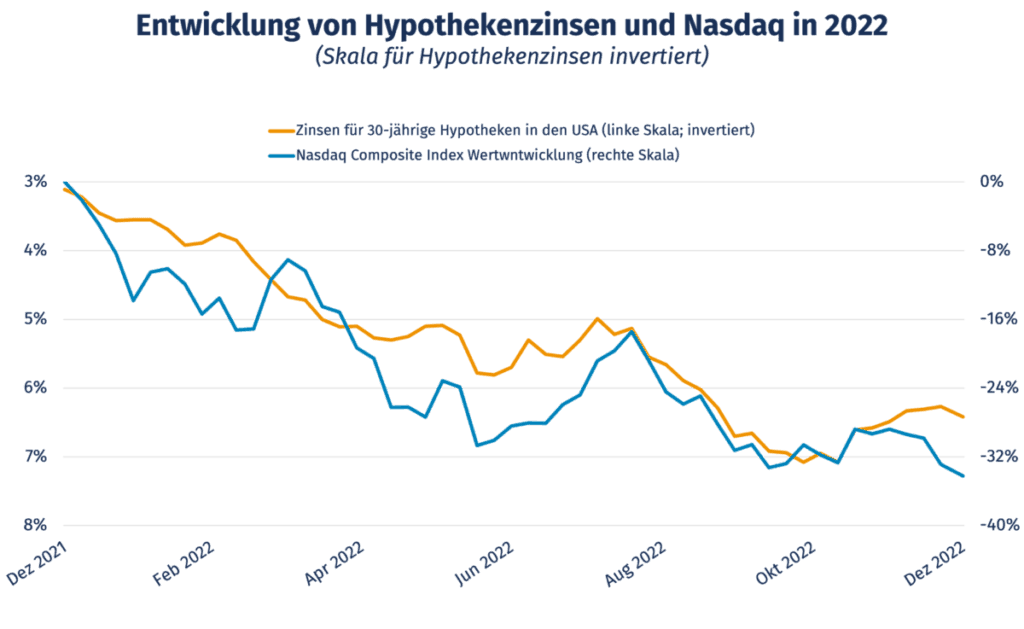

Wachstumsaktien aus dem Technologie- oder Biotech-Bereich, wie sie z.B. im amerikanischen Nasdaq-Index zusammengefasst sind, finanzieren ihr Wachstum hauptsächlich durch Schulden, da anders als bei ihrem Pendant – den Value-Aktien – noch nicht in dem Maße substanzielle Cash Flows vorherrschen. Sie leiden unter der höheren Schuldenlast ebenso wie Immobilien, deren Finanzierung durch gestiegene Hypothekenzinsen über das Jahr hinweg immer schwieriger geworden ist.

Quelle: St. Louis Fed, Stand 31.12.2022

Erste Indikatoren weisen jedoch erfreulicherweise auf eine nachlassende Inflation hin. So hat der Druck auf die globalen Lieferketten stark abgenommen, die Gaspreise bewegen sich wieder auf dem Niveau von vor dem Ukraine-Krieg und in den USA sinken in manchen Städten sogar die Mieten.

Zeitenwende #2: China streicht Null-Covid-Politik

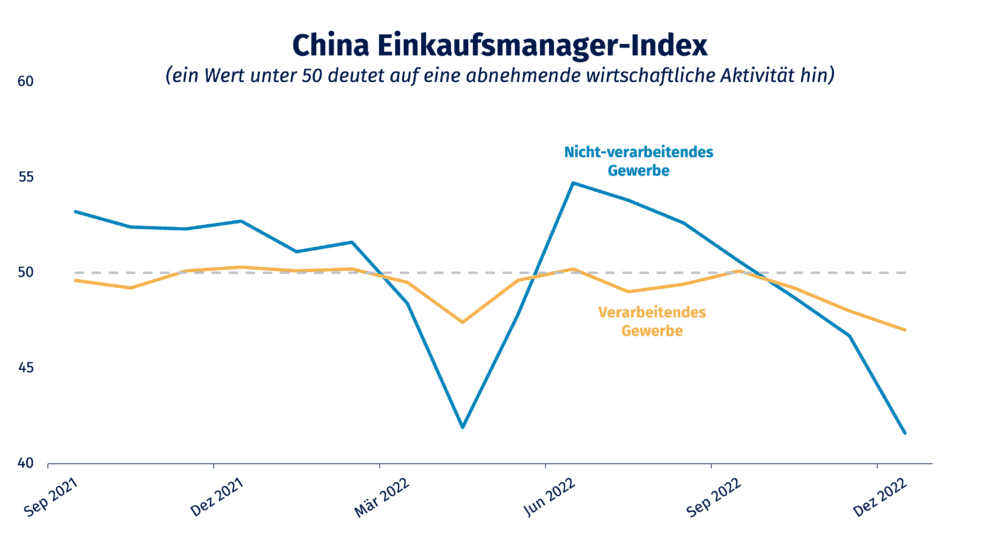

Chinas Null-Covid-Politik war das ganze Jahr 2022 über ein wiederkehrendes Thema. Zu Beginn des Jahres schockte die chinesische Staatsführung mit einem wochenlangen totalen Lockdown von Shanghai die globalen Lieferketten. Auf dem Höhepunkt des Lockdowns mussten Schiffe im dortigen Hafen im Durchschnitt 69 Stunden auf die Abfertigung warten. Das Ergebnis war ein massiver Einbruch der Wirtschaftsaktivität, welche sich erst zwei Monate später wieder normalisierte.

Ende des Jahres vollführte die chinesische kommunistische Partei dann trotz steigender Infektionszahlen eine abrupte Kehrtwende. Angesichts der größten Proteste seit 1989 wurden fast sämtliche Corona-Beschränkungen abgeschafft, mit dem Ergebnis, dass sich laut angeblich durchgesickerter Regierungs-Berichte allein im Dezember mindestens 250 Mio. Chinesen mit Corona infizierten. Eine solch radikale Abkehr von der Null-Covid-Politik hätte noch zu Beginn des Jahres kein Beobachter für möglich gehalten. Einkaufsmanager-Indizes deuten indes darauf hin, dass diese Maßnahme die chinesische Wirtschaft kurzfristig ebenso stark belasten könnte wie der Dauer-Lockdown zu Beginn des Jahres 2022.

Quelle: National Bureau of Statistics of China, Stand 05.01.2023

Zeitenwende #3: Krieg mitten in Europa

Der Krieg in der Ukraine stellte in einem Jahr, in dem sich viele scheinbare Gewissheiten in Luft auflösten, sicherlich die größte Zeitenwende dar; mit einschneidenden und furchtbaren Konsequenzen v.a. für die Menschen in der Ukraine. Für die Kapitalmärkte war dies ein zusätzlicher Unsicherheitsfaktor. Die infolge des Krieges stark gestiegenen Preise von Öl und Gas waren neben den Lieferkettenproblemen ein maßgeblicher Faktor, der für die hohen Inflationsraten verantwortlich zeichnet. In der Eurozone trugen die Energiepreise im Oktober 2022 allein 3,7% zur Inflation bei.

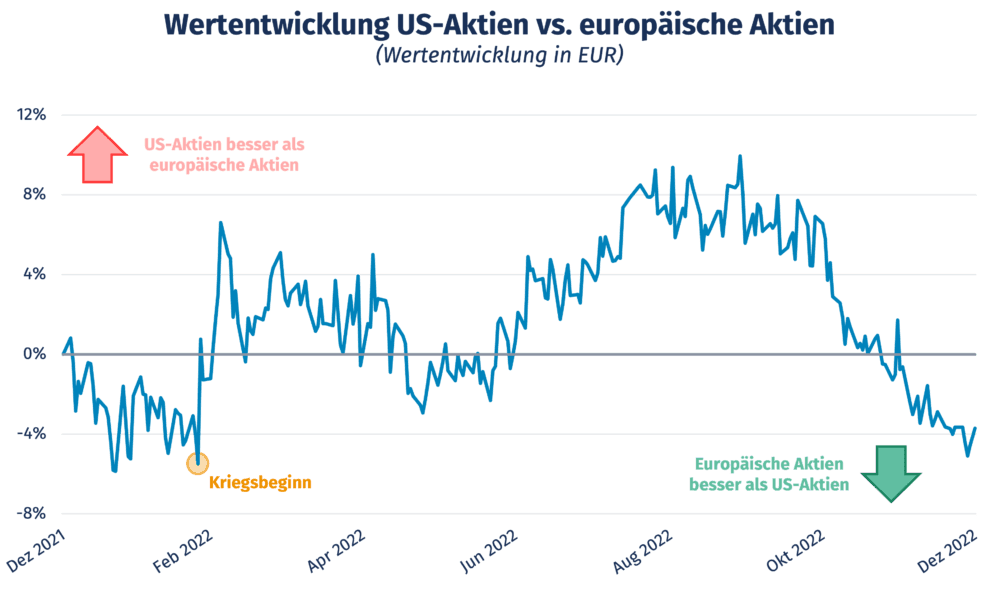

Quelle: MSCI, Wertentwicklung in Euro, Stand 31.12.2022

Umso überraschender, dass sich europäische Aktien im Vergleich mit amerikanischen Werten dieses Jahr besser schlugen. Dies mag bei einem Krieg auf europäischen Boden kontraintuitiv sein. Tatsächlich gewannen US-Aktien relativ gesehen direkt bei Kriegsbeginn und im Spätsommer aufgrund der Sorgen um die Energiesicherheit (Stichwort Nord-Stream-Pipeline) stark gegenüber europäischen Aktien. Doch hat die Geschichte immer wieder gezeigt, dass politische Börsen – wie das Sprichwort sagt – „kurze Beine“ haben. Sobald die erste Unsicherheit gewichen ist, gewinnt am Markt der Blick auf Unternehmensgewinne und die Weltwirtschaft wieder Oberhand. Und was das angeht, blickten die meisten Analysten zuletzt überaus positiv auf 2023.

Entwicklung der Ginmon-Portfolios: Standhaft in einem stürmischen Jahr

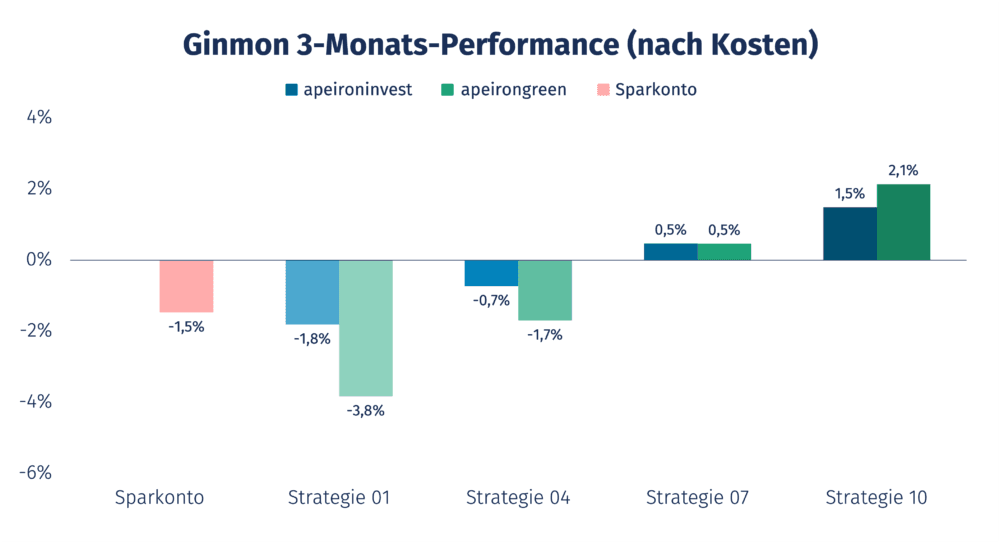

Das Jahr 2022 war für alle Anleger und alle Anlageklassen herausfordernd. Es war ein stürmisches Jahr, in dem sich die Ginmon-Portfolios jedoch relativ standhaft zeigten. Im abschließenden vierten Quartal lag die Entwicklung der einzelnen Strategien zwischen -3,8% und 2,1% nach Kosten, wobei unsere nachhaltigen Portfolios jeweils die Extreme bildeten.

Quelle: Ginmon, Stand 31.12.2022

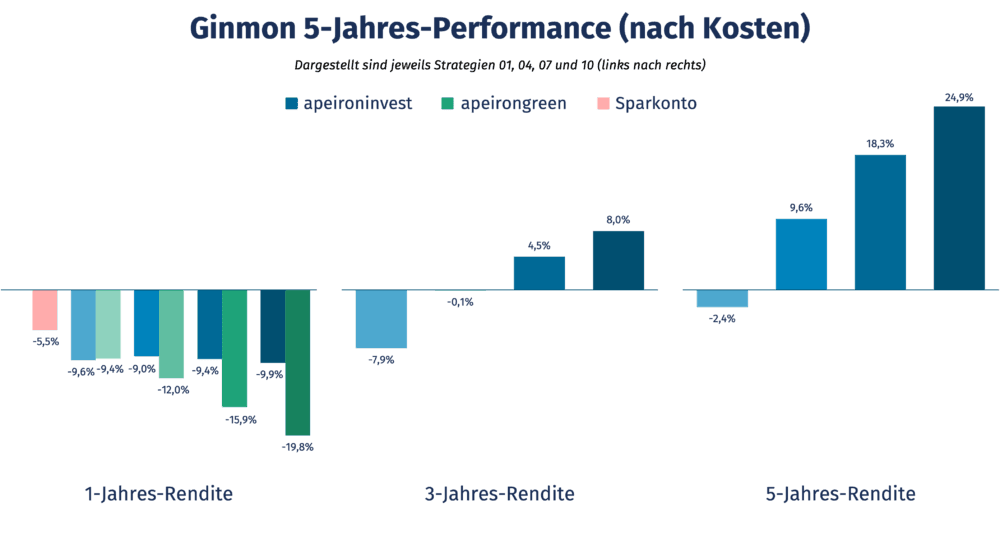

Spannender als das letzte Quartal ist jedoch ein Blick auf die letzten zwölf Monate. Zwei Trends zogen sich dabei durch das gesamte Jahr:

Nachhaltige Anlagestrategien entwickelten sich schlechter als konventionelle Anlagen

Auch konservative Anlagestrategien mit hohem Anleihe-Anteil verloren deutlich

Gerade letzteres ist am Kapitalmarkt sehr ungewöhnlich. Denn Anleihen agieren normalerweise als sicherer Hafen, der in stürmischen Zeiten gesucht wird. Dies ist 2022 nicht der Fall gewesen. Die Zinserhöhungen drückten die Kurse von Anleihen stark. Das sieht man auch beim Blick auf die Performance unserer Strategien im Gesamtjahr.

So verloren auch konservative Ginmon-Strategien im Schnitt fast genauso viel wie solche mit einem höheren Aktienanteil. Übrigens ist dies keine Ginmon-spezifische Entwicklung. Wie wir weiter unten noch sehen werden, hat fast jede Anlageklasse in 2022 zweistellig verloren. Unsere nachhaltigen green-Portfolios büßten im risikobehafteten Bereich doppelt so viel ein wie ihre klassischen Pendants (-19,8% ggü. 9,9%).

Quelle: Ginmon, Stand 31.12.2022

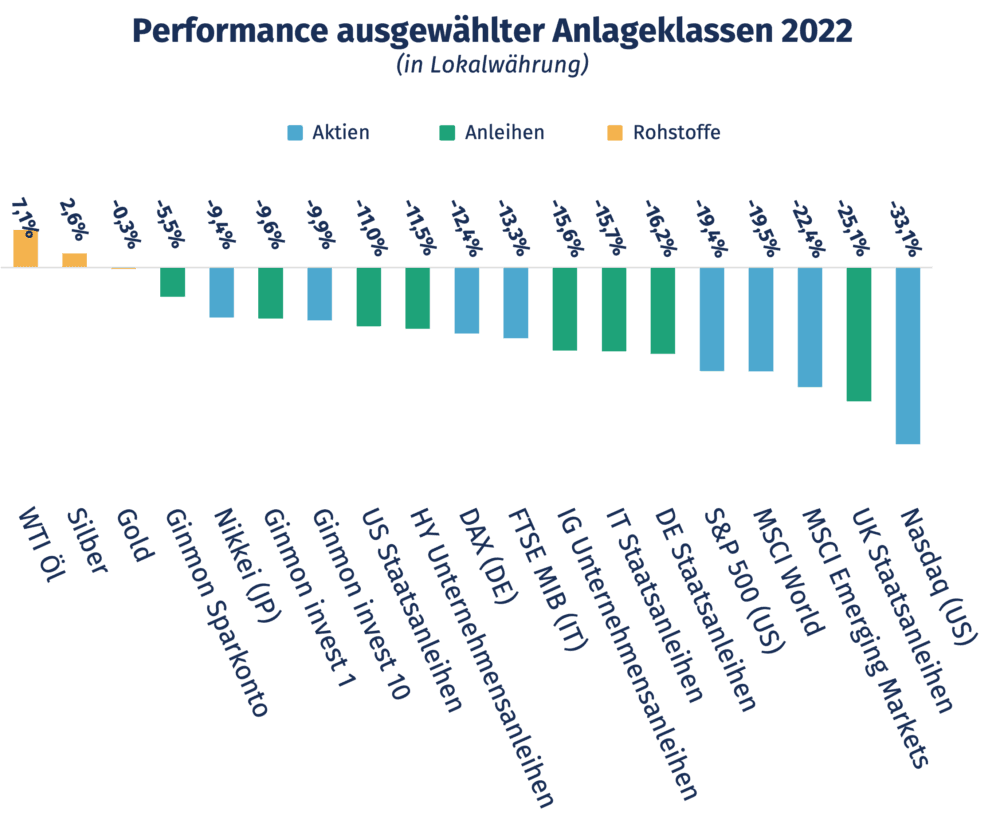

Schauen wir daher einmal, wie sich verschiedene Anlageklassen weltweit in 2022 generell entwickelt haben. Wir sehen, dass kaum eine Anlageklasse vor substanziellen Verlusten gefeit war. Einzig Öl konnte wenig überraschend eine ordentliche Rendite erzielen. Gold konnte seinen Wert zumindest annähernd halten. Wie besonders das Jahr war, erkennt man hingegen daran, dass alle anderen Anlageklassen unabhängig von Sicherheit und Qualität zweistellig an Wert verloren.

So haben sehr sichere deutsche Bundesanleihen mehr verloren als der DAX oder riskante Ramsch-Unternehmensanleihen (High Yield; HY). Investoren haben in 2022 in puncto Risiko, Sicherheit und Qualität keinerlei Unterscheidungen gemacht, was höchst unnormal und irrational ist. Vielmehr wurden alle Anlageklassen gleichermaßen abgestraft – ein klares Zeichen für den Angstüberhang, der das ganze Jahr über am Markt vorherrschte.

Quelle: Ginmon, Invesco, S&P Global Indices, Ginmon-Performance nach Kosten, alle anderen Anlageklassen vor Kosten, Stand 31.12.2022

In diesem Umfeld allgemeiner Schwäche haben unsere Strategien tatsächlich sogar relativ stark abgeschnitten. Auch das Sparkonto, dessen Wertentwicklung enttäuschend ausfiel, konnte im Vergleich zu Staatsanleihen relativ gesehen deutlich besser abschneiden. Unsere riskanteste Strategie invest 10 konnte als eine der wenigen Anlageklassen den Verlust (nach Kosten) unter -10% begrenzen.

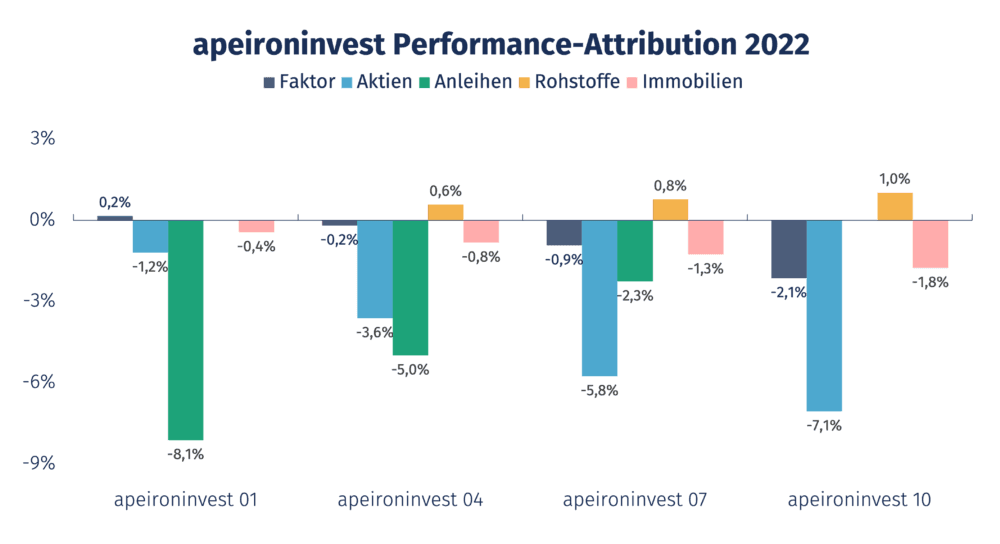

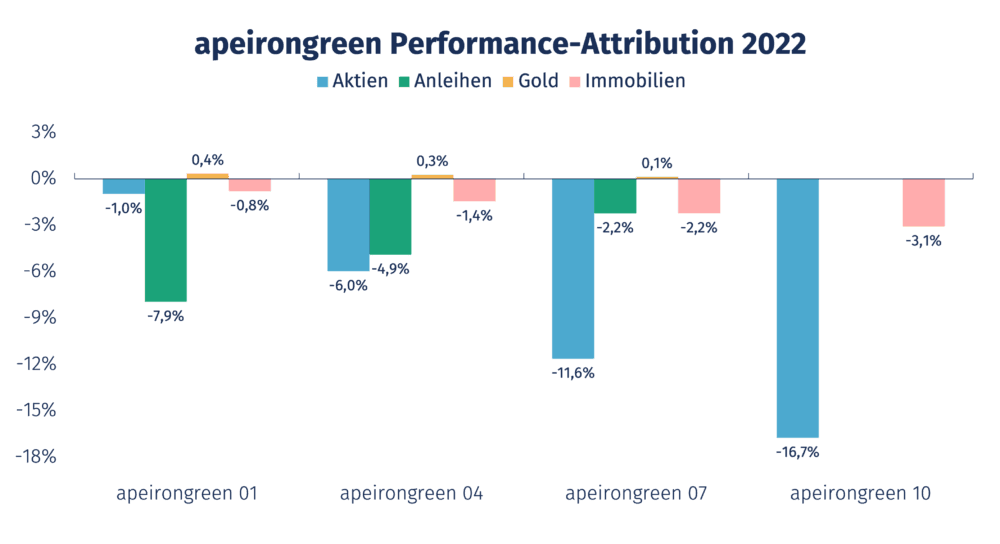

Welche Treiber waren für die Portfolio-Entwicklungen verantwortlich?

Im direkten Vergleich der invest- mit den green-Strategien sieht man deutlich, dass nachhaltige Aktien deutlich stärker verloren haben. Der Grund ist, dass hier Aktien aus dem Öl- und Gasbereich aufgrund ihrer hohen CO₂-Intensität generell ausgeschlossen werden. Dies war jedoch das Marktsegment, das 2022 als einziges positiv abschließen konnte. Auch finden sich aufgrund des Umweltaspekts außer Gold keine Rohstoffe in unseren green-Strategien, welche im konventionellen Bereich den Abwärtstrend etwas abfedern konnten. Rohstoffe inkl. Gold waren die einzige Anlageklasse, die einen positiven Performancebeitrag leisten konnte.

Quelle: Ginmon, Stand 31.12.2022

Anleihen hatten einen überraschend stark negativen Performancebeitrag. In Zeiten großer Unsicherheit am Markt wird die Solidität von Anleihen sicherer Staaten wie Deutschland oder den USA für gewöhnlich gesucht. Dies war 2022 aufgrund der Zinserhöhungen nicht der Fall. Auch die negative Entwicklung von Immobilien lässt sich primär mit den stark gestiegenen Zinsen erklären, da die Finanzierung einer solchen über das Jahr hinweg immer teurer geworden ist.

Quelle: Ginmon, Stand 31.12.2022

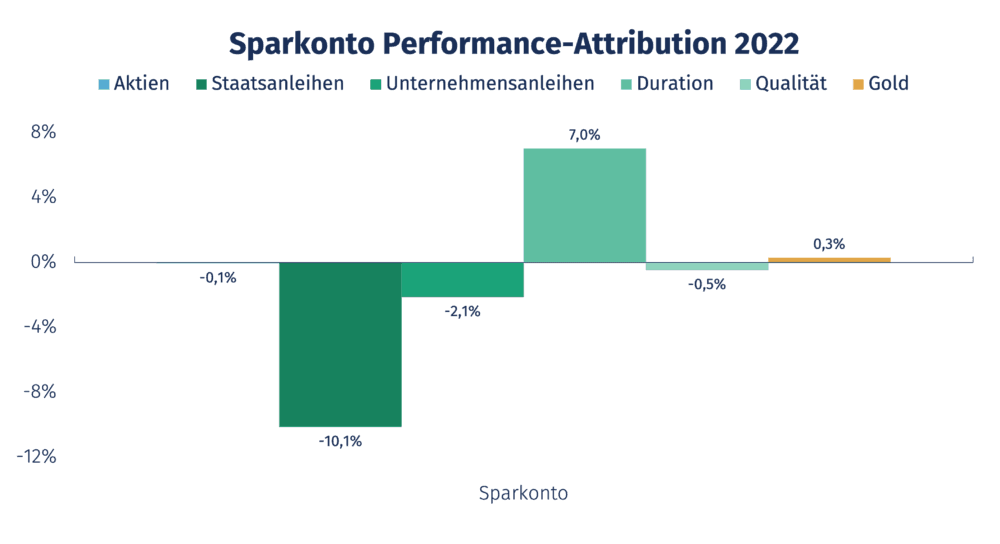

Dass auch Anleihen in 2022 stark unter Druck standen, sieht man leider relativ deutlich an unserem Sparkonto. Zwar sind Wertschwankungen von bis zu -3 % p.a. auch für das Sparkonto immer zu erwarten – denn auch hier investiert man in Wertpapiere, die am Kapitalmarkt gehandelt werden. Dass zum Jahresende -5,5 % zu Buche stehen, war jedoch äußerst unerwartet. Dies zeigt erneut, was für ein außergewöhnliches Jahr 2022 war. Es war das schlechteste Jahr für Anleihen seit 1788. Dass das Sparkonto damit immer noch deutlich besser dasteht als sehr sichere Staatsanleihen, die zum Jahresende zweistellig im Minus notierten (s.o.) ist auch für uns nur ein schwacher Trost.

Quelle: Ginmon, Stand 31.12.2022

Wenn man sich die Performance-Attribution ansieht, erkennt man, dass Staatsanleihen insgesamt in 2022 gar -10,1 % zur Entwicklung des Sparkontos beigetragen haben. Glücklicherweise konnten wir durch unseren Fokus auf kurze Laufzeiten (Duration) den Abwärtstrend im Vergleich zum globalen Anleihemarkt um 7,0 % abfedern.

Kurzlaufende Anleihen sind weniger anfällig für Zinsänderungen, da diese sehr schnell durch neue (höher verzinsliche) ausgetauscht werden können. In 2022 wurden ungefähr ein Drittel aller Anleihen im Sparkonto ausgetauscht. Die Verzinsung der Anleihen im Sparkonto hat sich aufgrund der gestiegenen Zinsen gegenüber 2021 nun also signifikant verbessert. Anfang 2022 boten z.B. 10-jährige deutsche Staatsanleihen noch eine negative Rendite von -0,1 % p.a. Zwölf Monate später lag sie schon bei 2,5 %. Dies nennt man den Wiederanlage-Effekt. Dieser zeigt sich erst mittelfristig und ist bei Anleihen dem sofortigen Kurseffekt nachgelagert.

Unternehmensentwicklung

In 2022 haben wir einen der meist-genannten Kundenwünsche umgesetzt. Ende 2021 hatten wir alle Ginmon-Kunden gefragt, welches Anlageprodukt am meisten gewünscht wird. Fast jeder Vierte hat abgestimmt und mit überwältigender Mehrheit wurden Trend- oder Themen-Investments genannt. Ende des Jahres war es dann schließlich so weit. Seitdem können alle Ginmon-Kunden in aktuell 17 Trends aus verschiedenen Regionen, Sektoren und Themen investieren und so eigene Akzente in der Vermögensverwaltung setzen.

Ebenfalls kurz vor Jahresschluss haben wir die 2-Faktoren-Authentifizierung eingeführt, welche in einem ersten Schritt zunächst für Adressänderungen verfügbar ist und später auf weitere Vorgänge und Aufträge ausgerollt wird.

In 2022 haben wir für unsere Kunden Optimierungspotenziale bei den von uns eingesetzten ETFs identifiziert. Zum ersten Mal seit 2020 haben wir zwei unserer ETFs ausgetauscht. Die Umsetzung erfolgte Mitte Juli und stellte mit einem Transaktionsvolumen von €38 Millionen die größte Transaktion in der Geschichte von Ginmon dar. Dabei haben wir die Bausteine für US-Staatsanleihen und für Aktien aus dem pazifischen Raum ersetzt. Der Tausch führte in unseren invest-Portfolios (von 0,19 % auf 0,17 %) sowie im Sparkonto (von 0,14 % auf 0,12 %) zu einer durchschnittlichen Reduktion der ETF-Kosten um 0,02 % p.a.

Zudem durften wir uns wieder über diverse Auszeichnungen freuen. So haben u.a. das Magazin Capital, die Wirtschaftswoche und das ELTERN-Magazin (für unser Kinderkonto) unsere Produkte mit Höchstnoten ausgezeichnet.

Die Inhalte dieses Artikels stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel ersetzt keine Rechts- oder Steuerberatung und dient ausschließlich Diskussionszwecken. Die in diesem Artikel vertretenen Meinungen stellen die aktuelle Einschätzung von Ginmon dar, die sich ohne vorherige Ankündigung ändern kann. Ginmon übernimmt keine Garantie für die Richtigkeit und Vollständigkeit der dargestellten Informationen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. Bitte lesen Sie unseren Risikohinweis.