Quartalsbericht Q2/2025

Dieser Quartalsbericht bezieht sich auf den Stand zum 30. Juni 2025. Es werden die Entwicklungen und Herausforderungen im zweiten Quartal dieses Jahres analysiert und zum Schluss ein Ausblick auf die sich verändernden Marktbedingungen ab Juli 2025 gegeben. Insbesondere werden die Auswirkungen politischer und wirtschaftlicher Veränderungen sowie geldpolitische Entscheidungen beleuchtet.

Das zweite Quartal 2025 war von einer geldpolitischen Wende und geopolitischen Spannungen geprägt. Zinssenkungen der Europäischen Zentralbank sowie stabile Konjunkturdaten in Europa führten zu positiven Marktimpulsen, während globale Handelskonflikte und militärische Eskalationen die Kapitalmärkte belasteten. Besonders die anhaltenden Zolldrohungen der USA sowie die Zuspitzung im Nahostkonflikt trugen erheblich zur Verunsicherung der Märkte bei. Gleichzeitig stieg die Volatilität in den rohstoff- und währungsabhängigen Märkten merklich an.

Unsere Ginmon Anlagestrategien zeigten sich in diesem Umfeld erneut stabil. Die breite Diversifikation über verschiedene Regionen und Anlageklassen bewährte sich auch in diesem Quartal und schützte vor stärkeren Kursverlusten einzelner Märkte oder Sektoren. In diesem Bericht beleuchten wir die aktuelle Entwicklung unserer Strategien, ordnen die geldpolitischen Impulse ein und analysieren die globalen Markttreiber, die für Anleger jetzt besonders relevant sind.

In diesem Quartalsbericht geht es um die folgenden 3 Themen:

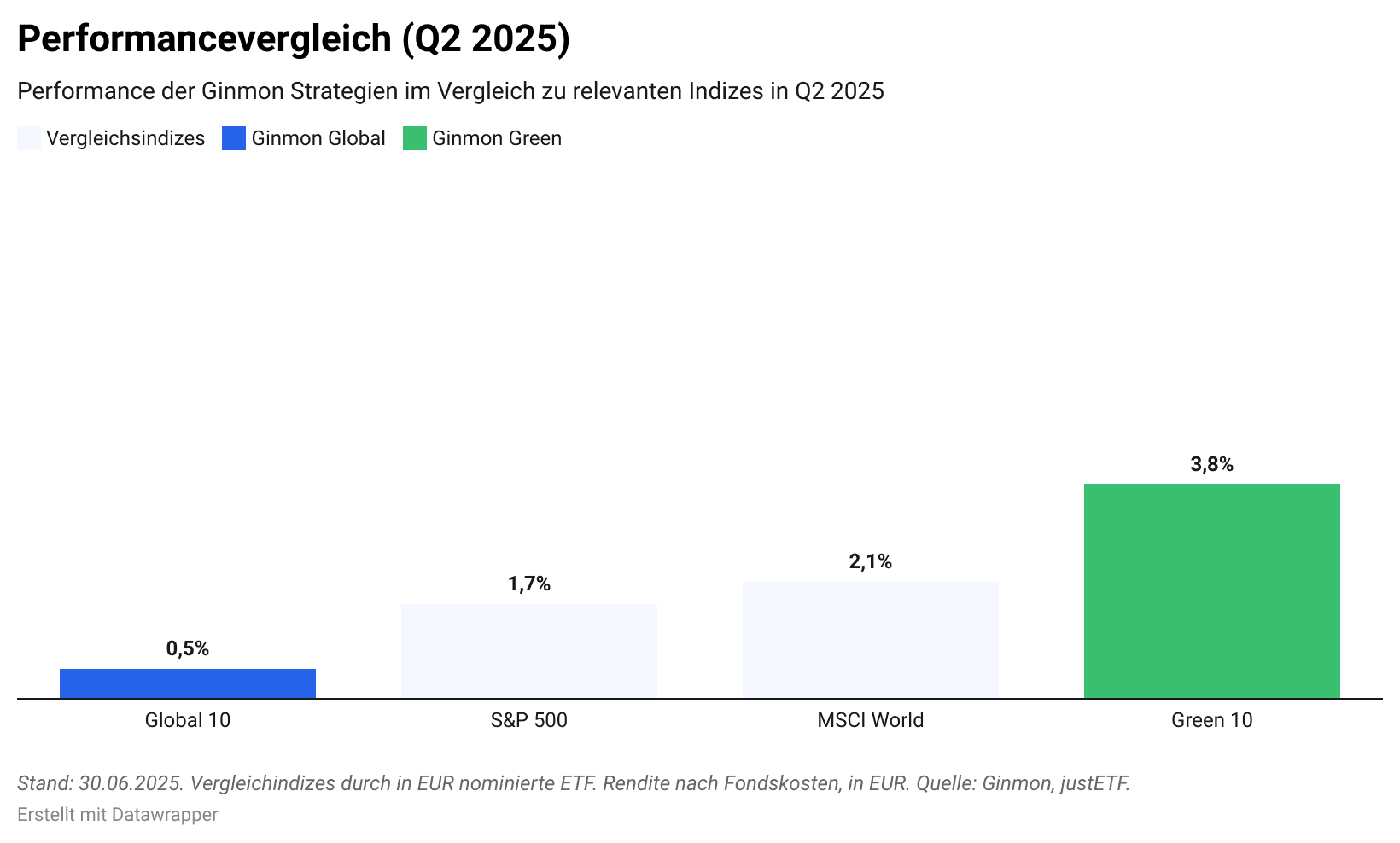

Performance: Nach einem verhaltenen Jahresauftakt konnten sich unsere Anlagestrategien im zweiten Quartal etwas erholen. Die defensivere Strategie Global 5 reduzierte ihren Rückgang von -0,55 % im ersten Quartal auf -0,11 % im zweiten. Global 10 drehte mit +0,53 % ins Plus. Noch deutlicher zeigte sich die Erholung bei unseren nachhaltigen Strategien: Green 5 legte um 0,42 % zu, Green 10 erzielte mit 3,78 % die stärkste Quartalsrendite unter allen Anlagestrategien. Damit ergibt sich für das erste Halbjahr 2025 eine kumulierte Rendite von -0,34 % für Global 5, +0,24 % für Global 10, -0,39 % für Green 5 und +1,70 % für Green 10 – ein Beleg für die Widerstandskraft breit diversifizierter Portfolios in einem von Unsicherheit geprägten Marktumfeld.

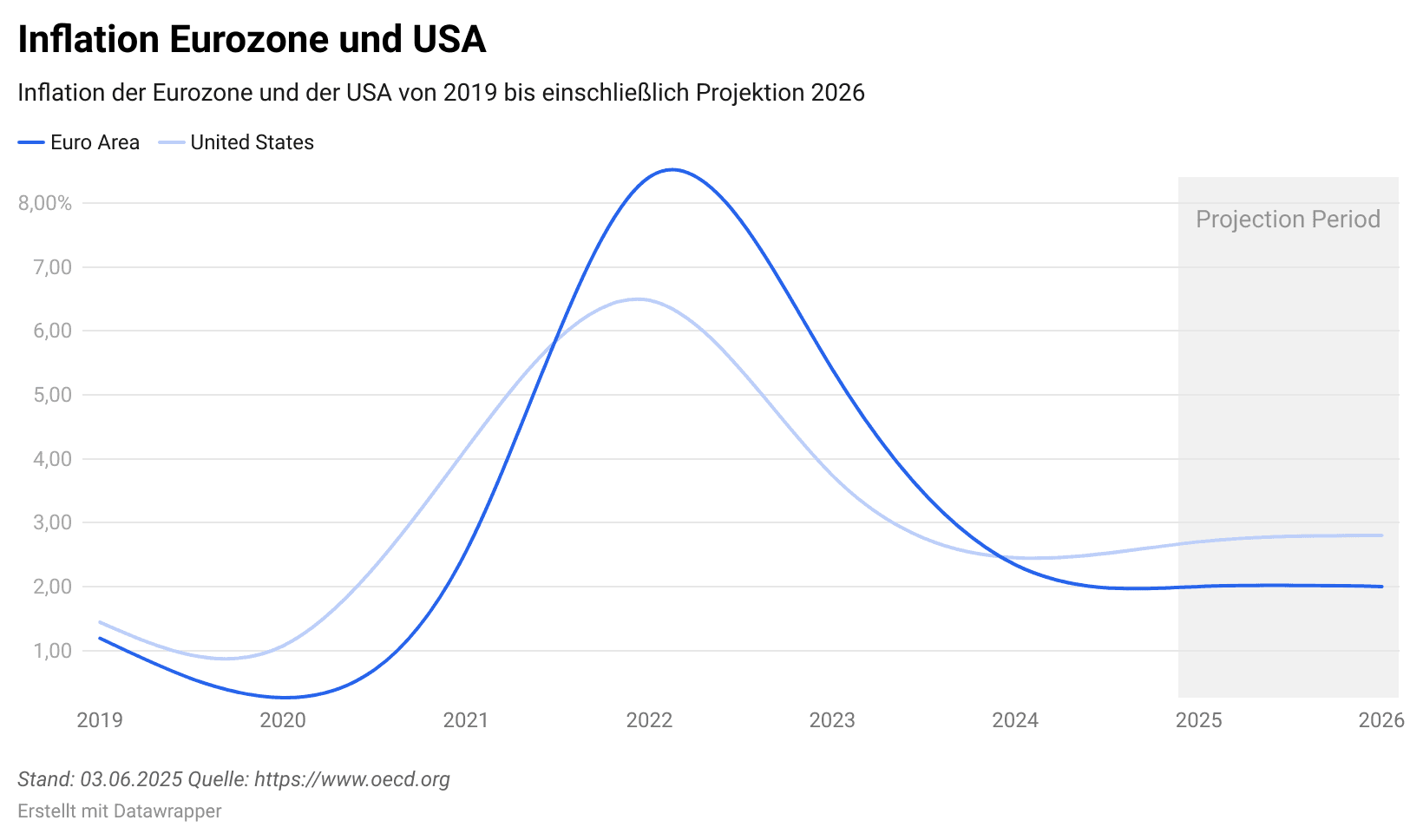

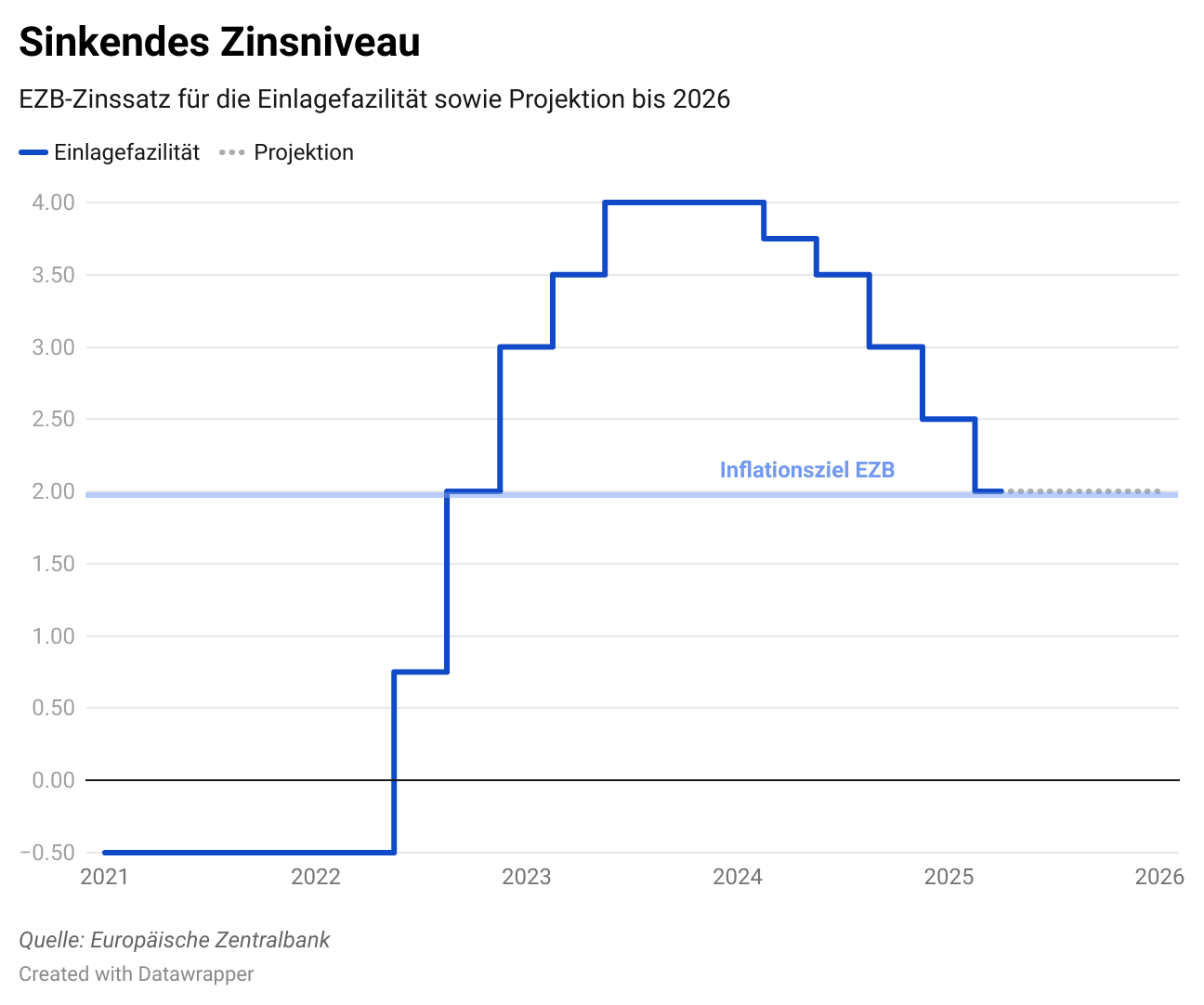

Inflation und Zinspolitik: Im Verlauf des vergangenen Quartals setzte sich der Rückgang der Inflation in der Eurozone weiter fort: Laut Eurostat lag die Teuerungsrate im Juni bei 2,0 %. Die Europäische Zentralbank reagierte darauf mit zwei aufeinanderfolgenden Zinssenkungen – am 17. April auf einen Einlagenzins von 2,25 % und am 5. Juni auf 2,00 % p.a. EZB-Präsidentin Lagarde betonte, dass weitere Entscheidungen künftig „von Sitzung zu Sitzung“ getroffen werden sollen. In den USA hingegen lag die Inflationsrate im Juni bei 2,7 %. Die US-Notenbank beließ ihre Leitzinsen am 18. Juni unverändert bei 4,25 - 4,50 %. Der US-Dollar verlor gegenüber dem Euro merklich an Stärke – ein zunehmend relevanter Aspekt für international investierende Anleger.

Globale Impulse: Das Marktumfeld war geprägt von eskalierenden geopolitischen Konflikten und wachsendem Protektionismus. Besonders die US-Strafzölle, der militärische Konflikt zwischen Israel und dem Iran sowie makroökonomische Risiken in den USA sorgten für erhöhte Unsicherheit.

Wie haben sich unsere Strategien entwickelt?

Bereits im ersten Quartal dieses Jahres zeigten sich unsere Anlagestrategien deutlich robuster als wichtige Benchmarks. Besonders in einem Umfeld geprägt von politischer Unsicherheit, einer technologielastigen Korrektur in den USA und den ersten protektionistischen Maßnahmen der neuen US-Regierung, bewährte sich unser breit diversifizierter Ansatz. Während der NASDAQ 100 im ersten Quartal um -13,66 % und der S&P 500 um -9,50 % nachgaben, begrenzte unsere wachstumsorientierte Strategie Global 10 den Rückgang auf lediglich -1,14 %. Die defensivere Variante Global 5 konnte sich mit einem Rückgang von nur -0,55 % nahezu behaupten und unterstrich damit die stabilisierende Wirkung einer ausgewogenen Asset-Allokation.

Im zweiten Quartal konnten unsere Strategien diese Resilienz bestätigen und ihre Position weiter festigen. Global 10 drehte mit einer Rendite von +0,53 % ins Plus, während Global 5 mit -0,11 % nahezu unverändert blieb. Besonders stark entwickelte sich unsere nachhaltige Strategie Green 10: Sie erzielte ein Plus von +3,78 % im Quartal – der höchste Wert unter allen Strategien. Auch Green 5 konnte mit +0,42 % überzeugen.

Damit liegen alle vier Strategien auf Halbjahressicht stabil im Markt: Global 5 mit -0,34 %, Global 10 mit +0,24 %, Green 5 mit -0,39 % und Green 10 mit +1,70 %. Trotz der globalen Unwägbarkeiten zeigt sich somit: Ein disziplinierter Investmentansatz, kombiniert mit globaler Diversifikation und evidenzbasierten Faktoren, sorgt auch 2025 für Widerstandskraft in einem anspruchsvollen Marktumfeld.

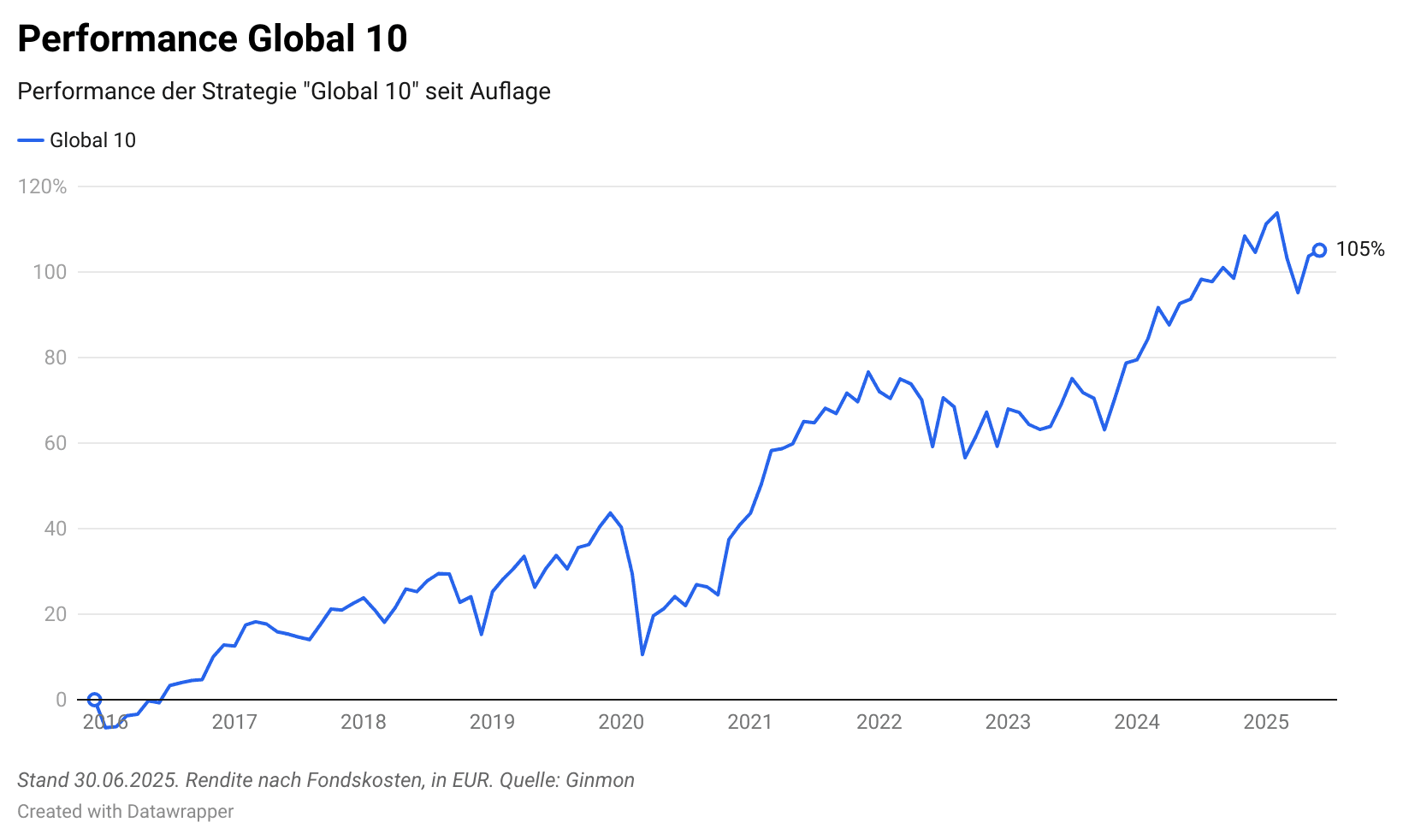

Ein Blick auf die langfristige Entwicklung untermauert diese Erkenntnis. Seit Auflage im Jahr 2016 hat unsere Strategie Global 10 per 30.06.2025 eine kumulierte Rendite von +105 % erzielt. Damit konnten unsere Anleger ihr Kapital in weniger als zehn Jahren mehr als verdoppeln – und das trotz Krisen wie Corona, Ukrainekrieg und einer Zinswende.

Gerade in Zeiten, in denen einzelne Märkte, Sektoren oder Regionen stark schwanken, zeigt sich die Stärke eines regelbasierten, langfristig ausgerichteten Portfolios. Die Kombination aus globaler Streuung, klaren Risikoregeln und einem Fokus auf wissenschaftlich belegte Renditetreiber – wie Size und Value – bleibt der Kern unseres Anlagekonzepts.

Wie geht es mit Inflation und Zinsen weiter?

Die Inflationsraten sind sowohl in Europa als auch in den USA im zweiten Quartal 2025 in unterschiedliche Richtungen verlaufen. In der Eurozone setzte sich der Rückgang der Inflation fort: Laut Eurostat lag die Teuerungsrate im Juni bei 2,0 %. Laut dem U.S. Bureau of Labor Statistics lag in den USA hingegen die Inflationsrate im selben Zeitraum bei 2,7 %.

Diese Entwicklung ermöglichte der Europäischen Zentralbank, ihre geldpolitische Lockerung fortzusetzen. Im April senkte sie den Zinssatz zunächst auf 2,25 %, im Juni folgte ein weiterer Schritt auf 2,00 %. Damit liegt der Einlagenzins nun exakt auf Höhe des von der EZB definierten Inflationsziels. Präsidentin Lagarde betonte, dass künftige Entscheidungen zur Zinsentwicklung „von Sitzung zu Sitzung“ getroffen würden.

In den USA dagegen blieb die US-Notenbank Fed auch im Juni bei ihrem Leitzinskorridor von 4,25 - 4,50 %. Die bereits zu Jahresbeginn angedeutete Zinslockerung im „Sommer 2025“ ist damit bislang ausgeblieben. Trotz des höheren Zinsniveaus verlor der US-Dollar zuletzt weiter an Wert – ein klares Indiz dafür, dass die Wechselkursdynamik zunehmend unabhängig vom Leitzinsniveau verläuft.

Mit dem nun erreichten Zinsniveau in Europa kehren die Kapitalmärkte in ein Umfeld zurück, in dem der Realzins (nominaler Zins abzüglich Inflation) langfristig wieder nahe null liegt. Für Anleger bedeutet dies: Um reale Erträge zu erzielen, ist ein produktiver Einsatz überschüssiger Liquidität erforderlich. Gerade in diesem Umfeld gewinnen breit gestreute und global aufgestellte Portfolios erneut an Bedeutung – insbesondere, wenn sie diszipliniert und regelbasiert gesteuert werden.

Was bewegt die Märkte

Handelskonflikte und geopolitische Risiken

Auch das zweite Quartal 2025 war durch politische Unsicherheiten und protektionistischen Maßnahmen geprägt. Mit dem sogenannten „Tariff Liberation Day“ am 2. April leitete US-Präsident Trump eine neue Phase im Handelskonflikt mit China ein. Binnen weniger Wochen folgten Strafzölle in Höhe von bis zu 145 % auf chinesische Importe und entsprechende Gegenmaßnahmen durch Peking. Zwar wurde im Mai eine 90-tägige Zollpause vereinbart, doch bereits Ende des Monats sorgten gerichtliche Zwischenentscheidungen und neue Ankündigungen – unter anderem 50 % Zölle auf EU-Waren und Apple-Produkte – für neue Verunsicherung.

Die Märkte reagierten zunächst mit Kursverlusten, erholten sich jedoch rasch. Viele Anleger rechneten damit, dass nicht alle Ankündigungen tatsächlich umgesetzt werden – ein Muster, das unter dem Begriff „TACO Trade“ (Trump Always Chickens Out) beschrieben wird.

Konfliktherde, Rohstoffe und Friedensinitiativen

Auch geopolitisch spitzte sich die Lage zu: Am 13. Juni griff Israel iranische Atomanlagen an, gefolgt von US-Militärschlägen zehn Tage später. Der Iran reagierte begrenzt – noch im Juni wurde ein Waffenstillstand verkündet. Der Ölpreis (Brent) stieg zwischenzeitlich auf rund 79 USD, fiel nach der Entspannung wieder auf etwa 70 USD.

Im Ukraine-Krieg scheiterten neue Friedensverhandlungen trotz US-Vermittlung. Positiver entwickelten sich hingegen Gespräche in anderen Regionen: Ein Waffenstillstand zwischen Indien und Pakistan sowie ein Friedensabkommen im Kongo konnten vereinbart werden.

Rating, Anleihen und Währungen

Am US-Anleihemarkt rückte neben der geldpolitischen Unsicherheit auch die fiskalische Lage der USA in den Fokus. Im Rahmen der sogenannten „Big Beautiful Bill“-Initiative stieg die Sorge über die steigende Staatsverschuldung. Dies führte am 16. Mai 2025 zur Herabstufung des US-Ratings durch Moody’s von Aaa auf Aa1. Die Folge: Die Renditen zehnjähriger US-Staatsanleihen überschritten zwischenzeitlich die Marke von 4,6 % p.a., da Investoren höhere Risikoaufschläge forderten. Der Euro konnte gegenüber dem US-Dollar weiter an Stärke gewinnen und erreichte zwischenzeitlich mit 1,17 USD den höchsten Stand seit fünf Jahren. Haupttreiber war die Lockerung der Geldpolitik durch die EZB, während die US-Notenbank Fed weiterhin an ihrer Zinsspanne von 4,25 - 4,50 % festhielt. Für Anleger mit Euro als Heimatwährung hat diese Entwicklung direkte Auswirkungen: Die reale Rendite internationaler Anlagen – insbesondere in US-Dollar – wurde durch den Wechselkurs spürbar belastet.

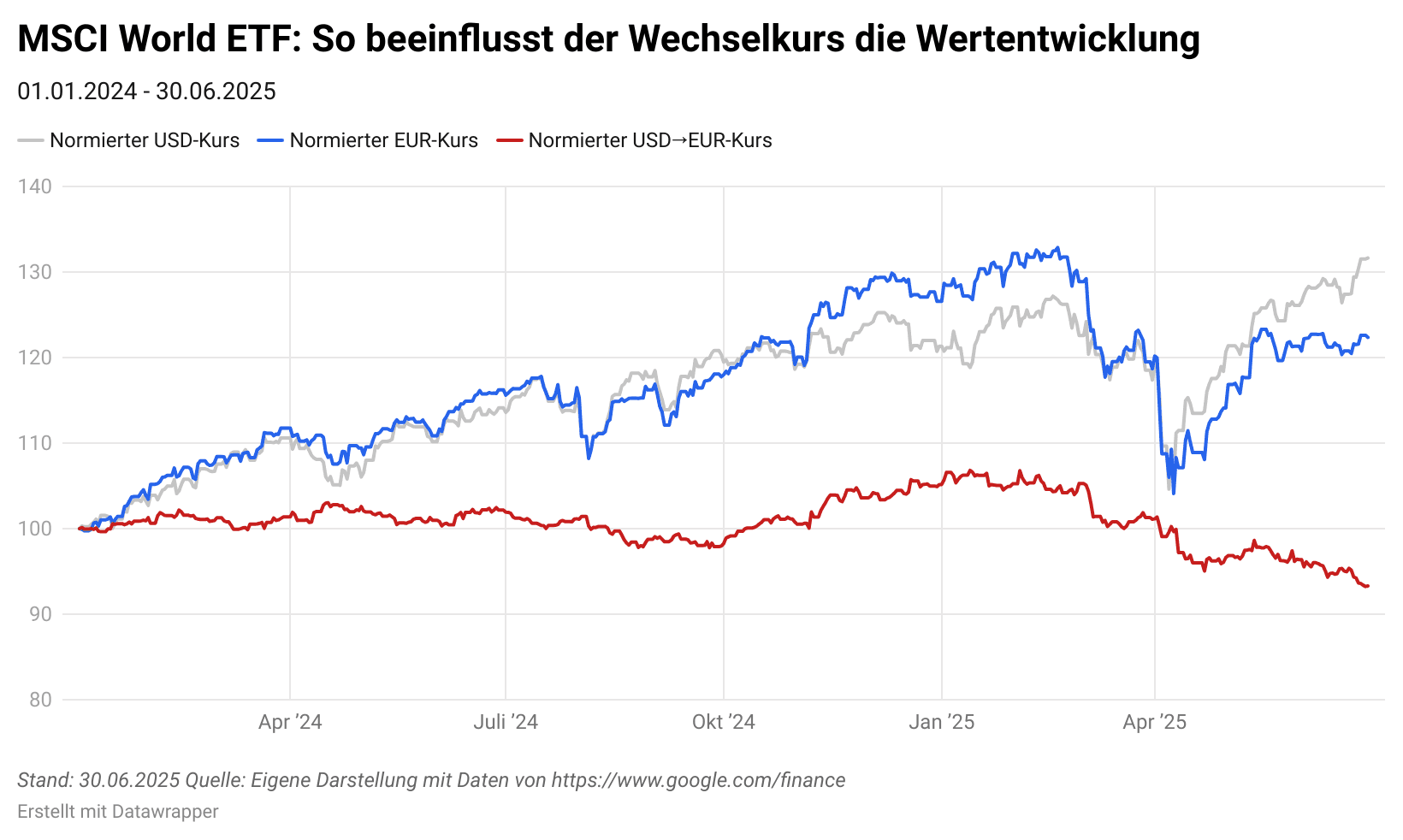

Die Grafik zeigt, wie stark Währungsschwankungen die reale Rendite internationaler Investments beeinflussen – besonders für Anleger mit Euro als Heimatwährung.

Die graue Linie stellt die Wertentwicklung des MSCI World in US-Dollar dar – also die reine Marktperformance ohne Währungseinflüsse.

Die blaue Linie zeigt die tatsächliche Rendite des MSCI World eines Euro-Anlegers ohne Währungsabsicherung. Sie kombiniert die Kursentwicklung des ETFs mit dem Wechselkurseffekt (USD → EUR).

Die rote Linie isoliert den reinen Wechselkursverlauf. Steigt die Linie, wertet der US-Dollar auf – was Euro-Anlegern tendenziell hilft. Fällt sie, wird der Euro stärker – was US-Investments in Euro gerechnet belastet. Der Wechselkurs wirkt dabei – je nach Richtung – als Rücken- oder Gegenwind.

Was bedeutet das konkret?

Im Zeitraum 2024 bis Mitte 2025 wertete der Euro gegenüber dem US-Dollar auf – sichtbar an der sinkenden roten Linie. Für Euro-Anleger bedeutete das: Der Wechselkurs wirkte dämpfend auf die Rendite.

Obwohl der MSCI World in US-Dollar (grau) über weite Strecken solide zulegte, kam davon bei Euro-Anlegern (blau) nur ein Teil an – ihre reale Rendite blieb hinter der US-Dollar-Entwicklung zurück, insbesondere im zweiten Quartal dieses Jahres, wo sich der Wechselkursverlust zunehmend bemerkbar machte.

Wichtiger Hinweis für Anleger:

Die Rendite eines ETFs in US-Dollar ist nicht automatisch auf Euro übertragbar. Der Wechselkurs kann die Wertentwicklung je nach Phase verstärken oder abschwächen – insbesondere bei ungesicherten Anlagen.

In der betrachteten Periode wirkte der Wechselkurs belastend. Trotz positiver Marktbewegung in US-Dollar fiel die reale Rendite für Euro-Anleger niedriger aus. Der Wechselkurseffekt ist damit ein zentraler Einflussfaktor – und sollte bei globalen Investments immer mitgedacht werden.

Faktorrotation mit klarem Value-Fokus

Auch im zweiten Quartal setzte sich die sektor- und faktorbasierte Umschichtung fort. Bewertungsniveaus rückten weiter in den Fokus institutioneller und privater Anleger. Value-Titel, also günstig bewertete und fundamental solide Unternehmen, verzeichneten überdurchschnittliche Kursgewinne. Die Entwicklung spiegelt sich in den aktuellen Faktorprämien: Während die Value-Prämie für 2025 erneut positiv ausfiel, blieb Size – also die Prämie für kleinere Unternehmen – deutlich negativ.

Unsere Anlagestrategien setzen bewusst auf beide evidenzbasierten Faktoren – Value und Size – da sie sich über lange Zeiträume hinweg als robust und renditesteigernd erwiesen haben. Auch wenn einzelne Faktoren wie Size kurzfristig unter Druck geraten, trägt ihre Kombination zur Risikostreuung bei und eröffnet langfristig zusätzliche Renditechancen. Im aktuellen Umfeld zeigt sich insbesondere die Value-Komponente als stabilisierendes Element in unseren Portfolios.

Blick nach vorn: Fragile Waffenruhen, drohende Zollspiralen und geldpolitische Weichenstellungen

Die geopolitische Lage bleibt auch im dritten Quartal 2025 angespannt. Die 90-tägige Zollpause zwischen den USA und China läuft Mitte August aus – eine Verschärfung des Konflikts erscheint möglich. Die US-Regierung hat zuletzt mit neuen Zolldrohungen gegenüber der EU und einzelnen US-Konzernen für zusätzliche Unsicherheit gesorgt. Gleichzeitig mehren sich Zweifel, ob der „TACO Trade“ – die Marktannahme, dass Trump Ankündigungen selten durchzieht – dauerhaft trägt.

Im Nahen Osten bleibt die Waffenruhe zwischen Israel, dem Iran und den USA brüchig. Neue militärische Spannungen können jederzeit entstehen. Auch die Lage in der Ukraine ist trotz diplomatischer Fortschritte weiterhin ungelöst – konkrete Verhandlungsergebnisse stehen aus.

Zinsseitig richtet sich der Blick auf die EZB: Nach Erreichen des Inflationsziels von 2,0 % hat sie im vergangenen Quartal bereits zweimal die Zinsen gesenkt. Ob weitere Schritte folgen, dürfte maßgeblich von der wirtschaftlichen Entwicklung im Euroraum abhängen. Die Fed hingegen hält weiterhin an ihrem hohen Leitzins fest. Kommende Zinssenkungen sind denkbar.

Für Anleger bedeutet das: Die kommenden Monate bleiben von Unsicherheit und einer erhöhten Sensibilität gegenüber politischen Entwicklungen geprägt. Kurzfristige Marktschwankungen sind nicht auszuschließen.

Fazit

Das vergangene Quartal stand im Spannungsfeld zwischen geldpolitischer Entspannung und geopolitischer Eskalation. Während Zinssenkungen der EZB für Rückenwind sorgten, belasteten der Handelskonflikt zwischen den USA und China sowie neue militärische Auseinandersetzungen im Nahen Osten und die Unsicherheit über die weitere US-Wirtschaftspolitik die Märkte. Wechselkursbewegungen verschärften die Herausforderungen zusätzlich – insbesondere für Anleger mit Euro-Heimatwährung.

Unsere Ginmon Strategien konnten sich in diesem Umfeld erneut behaupten. Besonders unsere nachhaltige Strategie Green 10 verzeichnete eine starke Erholung und unterstrich die Relevanz langfristiger, regelbasierter Allokationen. Auch der Fokus auf Value-Aktien zahlte sich erneut aus – trotz schwächerer Size-Prämie im bisherigen Jahresverlauf.

Die Daten zeigen: Gerade in einem Umfeld politischer Unwägbarkeiten und wechselhafter Marktstimmungen ist es entscheidend, auf globale Diversifikation, systematisches Rebalancing und eine stringente Methodik zu setzen.

Unsere Empfehlung für Sie:

Langfristig denken: Kurzfristige Marktbewegungen sollten nicht zum Anlass genommen werden, vom gewählten Anlagekurs abzuweichen. Bleiben Sie Ihrer Strategie treu.

Liquidität sinnvoll nutzen: Das aktuell gesunkene Zinsniveau – mit einem Realzins nahe null – macht deutlich, wie wichtig es ist, überschüssige Liquidität, die mittel- bis langfristig nicht benötigt wird, produktiv am Kapitalmarkt anzulegen. Breit gestreute Aktienstrategien bieten hierfür ein attraktives Ertragspotenzial.

Auch in Zeiten globaler Unsicherheit gilt: Strategisch investieren heißt, Ruhe zu bewahren und Chancen gezielt zu nutzen.

Wenn Sie Ihre Anlagestrategie überprüfen oder zusätzliches Kapital investieren möchten, steht Ihnen unser Team jederzeit gerne zur Verfügung.

Die Inhalte dieses Artikels stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel ersetzt keine Rechts- oder Steuerberatung und dient ausschließlich Diskussionszwecken. Die in diesem Artikel vertretenen Meinungen stellen die aktuelle Einschätzung von Ginmon dar, die sich ohne vorherige Ankündigung ändern kann. Ginmon übernimmt keine Garantie für die Richtigkeit und Vollständigkeit der dargestellten Informationen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. Bitte lesen Sie unseren Risikohinweis.