Quartalsbericht Q3/2021: Nichts ist wie es scheint

Mit Ende des dritten Quartels 2021 liegen einige aufregende Wochen mit besonderen Herausforderungen hinter uns. Nach wie vor belastet das Thema Inflation Anleger auf der ganzen Welt und dann auch noch schlechte Nachrichten rund um das meistverschuldete Unternehmen der Welt.

7 Min. zum Lesen

Inflation bleibt nach wie vor im Fokus

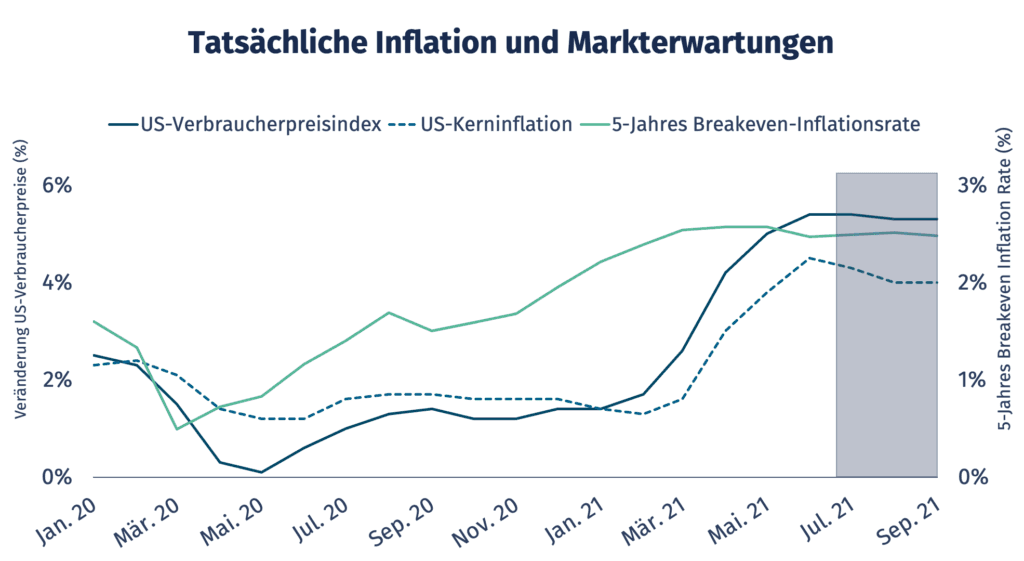

Auch in diesem Quartal hat das Thema Inflation den Markt beschäftigt. In Deutschland ist die Inflation Ende September bei knapp über 4 %, der höchste Wert seit langem. Betrachtet man sowohl den US-Verbraucherpreisindex als auch die US-Kerninflation (ohne Energie- und Lebensmittelkomponenten), lassen sich im vergangenen Quartal keine großen Veränderungen erkennen. Besonderes Augenmerk sollte darauf gelegt werden, dass die Kerninflation leicht gesunken ist, während der Verbraucherpreisindex auf seinem Niveau blieb. Diese Entwicklung ist auf die global stark gestiegenen Preise für Energie zurückführen, während die Inflation auf anderen Ebenen abgenommen hat. Das unterstützt die These der Notenbanken, dass man es mit temporären Preisanstiegen zu tun habe.

Quelle: Ginmon, OECD, Federal Reserve Bank of St. Louis, Stand: 15.10.2021

Im Rahmen dieser Debatte ist in den vergangenen Wochen auch immer wieder über “Stagflation” gesprochen worden. Stagflation bezeichnet den gleichzeitigen Anstieg von Inflation und Arbeitslosigkeit, welche normalerweise in negativer Korrelation zueinander stehen. Eine Stagflation wird generell durch einen Angebotsschock hervorgerufen, wie es beispielsweise in der Corona-Pandemie der Fall war. Die Schwierigkeit an einer Stagflation liegt darin, dass nur schwer in Form von Fiskal- und Geldpolitik behebbar ist. Normalerweise bekämpft eine Notenbank steigende Preise mit höheren Zinsen und Geldmengenverknappung, das schädigt aber wiederum dem Wirtschaftswachstum.

Obwohl die Engpässe, zu welchen es durch die Corona-Pandemie kam, erst im Jahr 2022 abnehmen sollen, warnen Experten jedoch vor einem verfrühten Urteil. Stagnation sei nicht der richtige Begriff, um die aktuelle Situation zu beschreiben, denn ein großer Teil des Preisanstiegs im Jahresvergleich sei auf den “Basiseffekt” zurückzuführen. Der Basiseffekt ergibt sich durch den starken Rückgang vieler Preise vor einem Jahr, im Vergleich dazu sieht das Preisniveau in diesem Jahr viel höher aus. So ist ein starker Preisanstieg innerhalb der ein-Jahres-Periode nicht verwunderlich und sollte Anleger nicht beunruhigen.

Wer von steigender Inflation profitieren kann

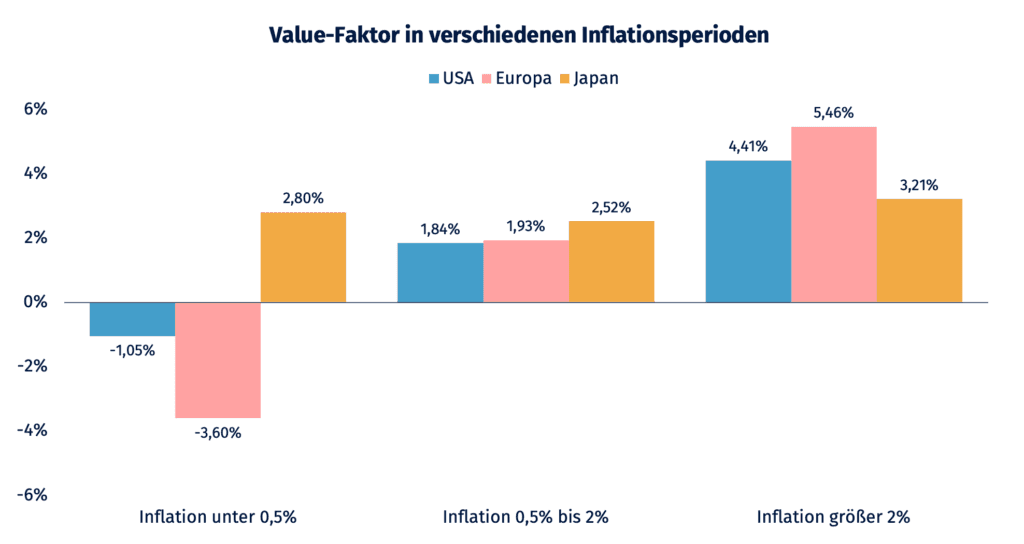

Wer in allen Marktphasen bestens positioniert sein möchte, der benötigt ein breit diversifiziertes Portfolio, wozu in jedem Fall auch Faktoren gehören sollten. Der Value Faktor besagt, dass “Value-Unternehmen” im Schnitt eine höhere Rendite aufweisen als “Growth-Unternehmen”. Ein Value-Unternehmen wird als solches angesehen, wenn es beispielsweise ein niedriges Kurs-Buchwert-Verhältnis aufweisen kann. Dies bedeutet, dass ein Unternehmen auf Basis seiner wirklichen, aktuellen, Substanz bewertet wird. Das Gegenstück stellen sogenannte Growth-Unternehmen dar, welche auf Basis ihrer angenommenen zukünftigen Erträge und Entwicklungen bewertet werden.

Quelle: Ginmon, Kenneth French Database, St Louis FED, Eurostat; Januar 1948 bis Juni 2021

Es ist gut zu erkennen, dass bei einer jährlichen Geldentwertung von über 0,5 % der Value-Faktor in jeder der betrachteten Regionen USA, Europa und Japan zu Überrenditen führte. Zusätzlich besteht eine positive Korrelation zwischen Inflationsrate und der Überrendite des Value-Faktors. Ein negativer Wert, wie etwa die -3,6 % in Europa bei einer Inflation von unter 0,5 % bedeuten nicht, dass Value-Unternehmen in diesem Zeitraum eine negative Rendite erwirtschaftet haben, sondern lediglich, dass sich Growth-Unternehmen besser entwickelt haben.

Dass der Growth-Faktor bei steigender Inflationsrate schlechter als der Value-Faktor abschneidet, überrascht kaum. Eine steigende Inflationsrate hat zur Folge, dass zukünftige monetäre Erträge “inflationsbereinigt” auf heute bezogen an Wert verlieren. Ganz einfach gesagt, Inflation gibt an, dass Geld in der Zukunft weniger Wert sein wird als heute. Wenn nun ein Unternehmen anhand des Geldes bewertet wird, welches ihm in Zukunft zufließen wird, bedeutet dies, dass diese Zuflüsse mit steigender Inflation auch zunehmend an Wert verlieren. Bei Unternehmen, welche hauptsächlich auf Cash-Flows der nahen Gegenwart bewertet werden (Value-Unternehmen), hat Inflation sogar eine positive Auswirkung, da ihnen das Geld zufließt, bevor es an Wert verliert. Damit ist der Value-Faktor ein unabdingbarer Bestandteil eines ausgewogenen Portfolios und sollte in jede Anlageentscheidung eingebunden werden.

Der Fall Evergrande

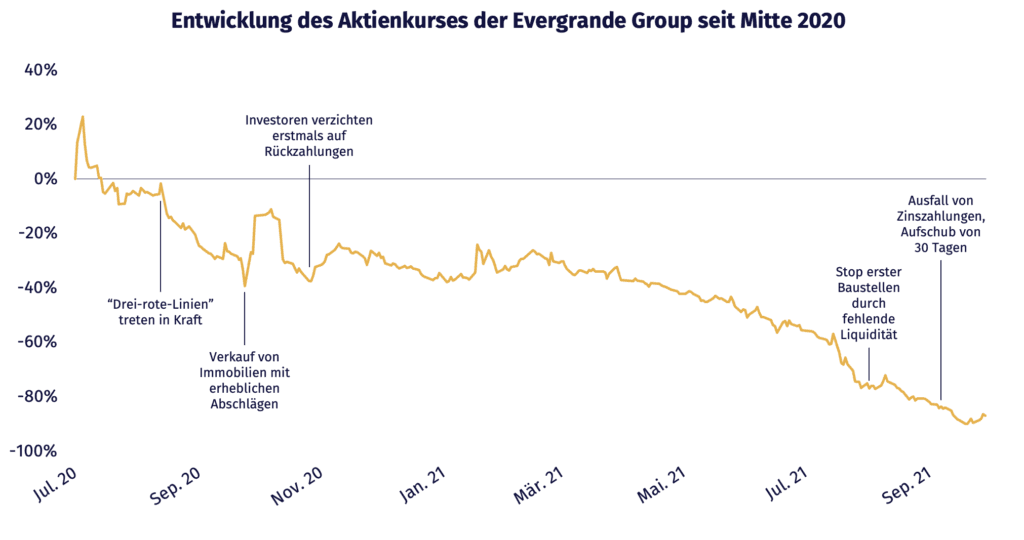

Das mit über 300 Milliarden US-Dollar meistverschuldete Unternehmen der Welt, die Evergrande Group aus China, hat in den letzten Wochen durch seine Finanzierungsprobleme für zahlreiche negative Schlagzeilen gesorgt. Auslöser sind enorm verschärften Regularien seitens der chinesischen Regierung, Staatspräsident Xi Jinping verfolgt eine politische Agenda, in welcher der sozialistische Gedanke eines “Gemeinsamen Wohlstands” oberste Priorität hat. In diesem politischen Gedanken hat ein hochverschuldeter Konzern wie Evergrande keinen Platz, zumindest nicht in der Form, in der er in letzter Zeit wirtschaftliches Wachstum “erzwungen” hat. Infolgedessen führte die chinesische Regierung die “drei-rote-Linien”-Regel ein, welche einen hohen Verschuldungsgrad von Immobilienunternehmen unmöglich macht.

Quelle: Ginmon, Bloomberg; Stand: 30.09.2021

Nun befürchten einige Investoren eine Insolvenz von Evergrande und damit möglicherweise den nächsten “Lehman-Moment” mit zusammenhängender Finanzkrise. Doch davon ist abzusehen, denn der chinesische Staat hat eine starke Abhängigkeit von der Immobilienbranche und den dazugehörigen Landverkäufen. Ebenfalls relativierend ist die Schuldenstruktur des Immobilienkonzerns, denn die Schulden von Evergrande stellen nur einen kleinen Teil der Kredite im chinesischen Bankensystem dar, zusätzlich kommt lediglich ein minimaler Anteil des Fremdkapitals aus dem Ausland. Vielleicht wird die chinesische Regierung an Evergrande ein Exempel statuieren und das Unternehmen pleitegehen lassen, um so die Relevanz der “drei-rote-Linien”-Regel zu unterstreichen. Es ist aber unrealistisch, dass China die Auswirkungen ungebremst auf die eigene Wirtschaft überschwappen lässt. Der Staat hat bereits erste Sofortmaßnahmen in Gang gesetzt, um das nationale Bankensystem zu stabilisieren und Evergrande mehr Zeit zur Lösung der Probleme zu geben. Angesichts dessen ist von einer minimalen Wirkung auf die Weltwirtschaft auszugehen.

Entwicklung der Ginmon-Portfolios: Sommerpause

Mit dem Ende des dritten Quartals liegt das Jahr 2021 schon fast hinter uns. Neben weiter gestiegenen Inflationssorgen und einer globalen Krise hatten wir es auch mit einer Sommerpause an den Märkten zu tun. Wie genau haben sich die Märkte in diesem Quartal entwickelt und wo stehen wir aktuell?

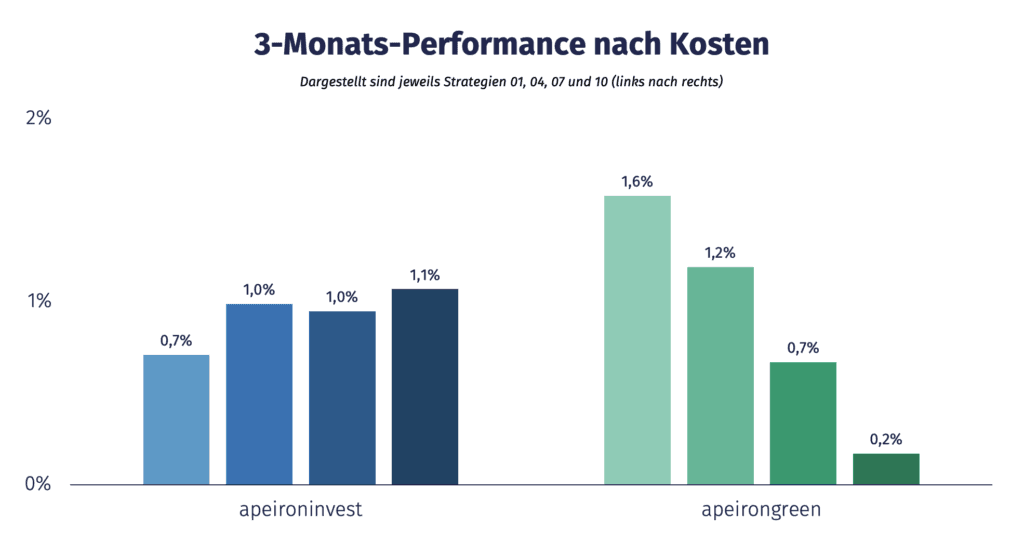

Im Vergleich zu den imposanten vorherigen zwei Quartalen dieses Jahres kann das Ergebnis des dritten Quartals schon fast als eine Sommerflaute bezeichnet werden. Zwar konnten sich sämtliche Ginmon-Portfolios, ob nachhaltig oder konventionell, positiv entwickeln, jedoch sind die absoluten Ergebnisse eher niedrig. Für unsere nachhaltigen apeirongreen-Portfolios war es das zweite Quartal seit ihrer Auflegung und auch dieses Mal konnten sie sich zufriedenstellend entwickeln. In der Grafik sind die vier Risikoabstufungen 1, 4, 7 und 10 unserer beiden Anlagestrategien im Vergleich dargestellt. Unser apeirongreen-Portfolio 1 kann mit einem Zuwachs von ca. 1,6 % die beste Rendite in diesem Quartal aufweisen.

Quelle: Ginmon; Stand: 30.09.2021

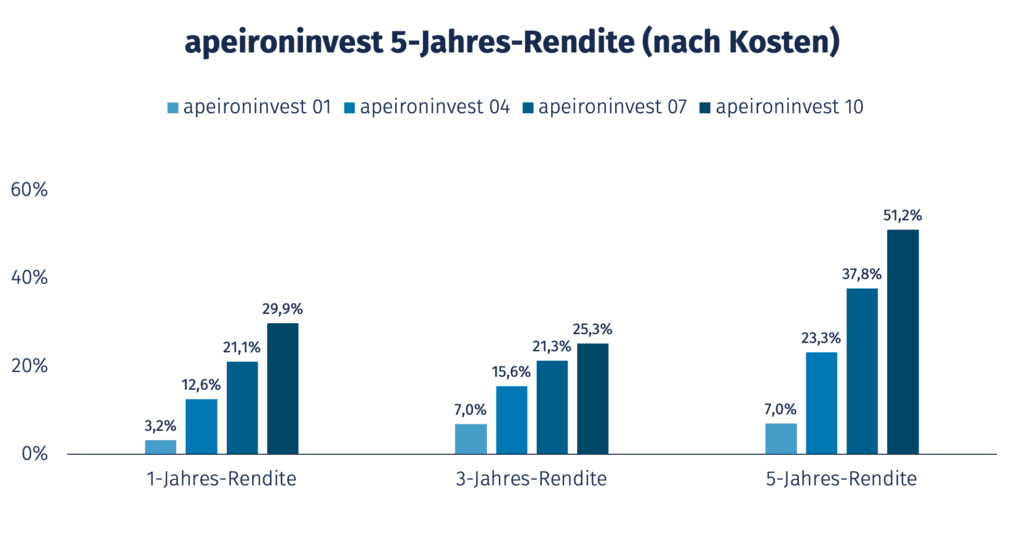

Blicken wir auf die Rendite der vergangenen ein, drei und fünf Jahre, so zeichnet sich ebenfalls ein sehr positives Bild ab. Bis apeirongreen sein einjähriges Bestehen feiern kann, wird in der kommenden Abbildung nur apeironinvest betrachtet werden. Auch für dieses Quartal gab es, bedingt durch den Corona-Crash 2020, eine Besonderheit zu sehen: Misst man nur die erwirtschaftete Rendite, so waren die vergangenen zwölf Monate stärker als die letzten drei Jahre zusammen. So konnte apeironinvest 10 in den letzten 12 Monaten um 29,9 % zulegen, wohingegen der 3-Jahres-Wert bei 25,3 % liegt. Wenn man die letzten fünf Jahre betrachtet, konnten die Ginmon-Strategien zwischen 7,0 % für apeironinvest 1 und 51,2 % für apeironinvest 10 wachsen.

Quelle: Ginmon; Stand: 30.09.2021

Welche Treiber waren für die Portfolio-Entwicklungen verantwortlich?

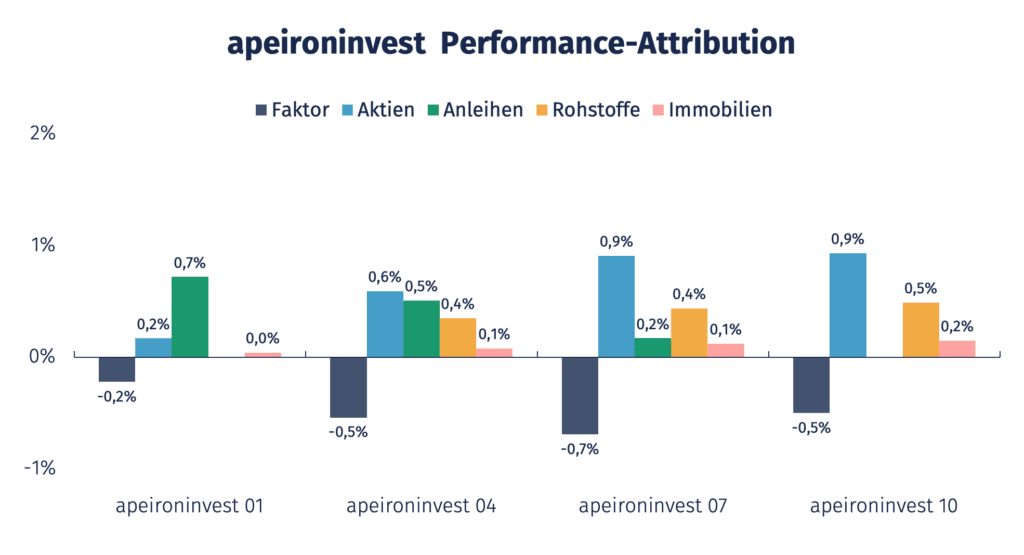

Im zurückliegenden Quartal waren sowohl Aktien als auch Rohstoffe die größten Renditetreiber. Grundsätzlich gilt: je größer das Risikoprofil, desto höher ist der Aktien- sowie Rohstoffanteil in unseren Anlagestrategien. Das gilt so übrigens nicht für unsere nachhaltige Anlagestrategie apeirongreen, hier sinkt der Anteil an Rohstoffen (Gold) mit zunehmendem Risiko. Rohstoffe und vor allem Energieträger haben in den vergangenen Monaten einen regelrechten Boom erlebt, denn fast überall auf der Welt werden diese durch verworfene Lieferketten knapp. Durch die stark angestiegenen Rohstoffpreise konnten unsere apeironinvest-Portfolios voll von diesem Aufschwung profitieren. Anleihen konnten in diesem Quartal auch einen Renditebeitrag leisten, lediglich Faktor-Prämien haben sich negativ entwickelt.

Quelle: Ginmon; Stand: 30.09.2021

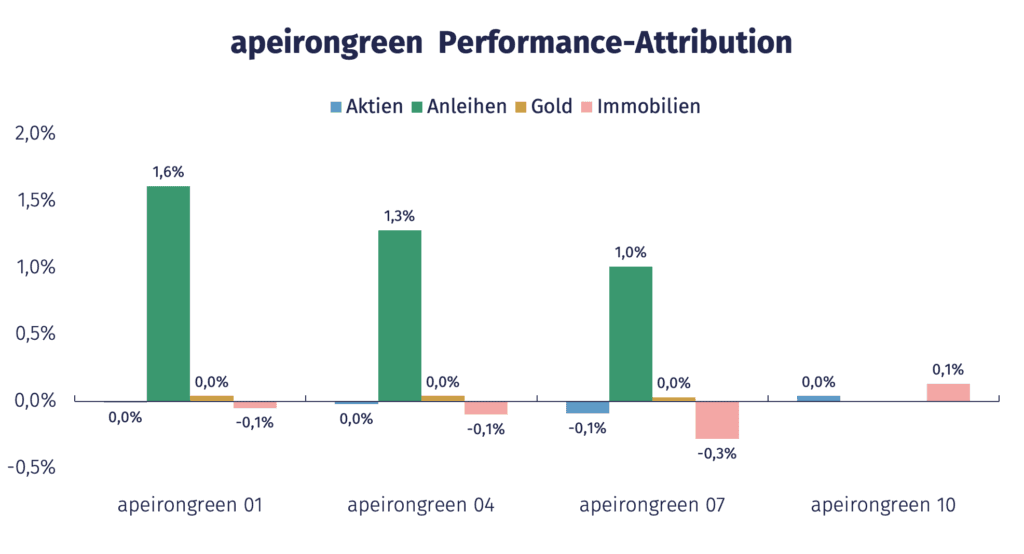

Bei unserer nachhaltigen Anlagestrategie sieht das Bild ganz anders aus, hier sorgten nachhaltige Anleihen für den größten Renditebeitrag. Im Gegensatz zur konventionellen Anlagestrategie hatten die stark gestiegenen Rohstoffpreise keinen Einfluss auf unsere nachhaltige Anlagestrategie. Hier wird aus Gründen der Nachhaltigkeit nur in physisch hinterlegtes Gold investiert, welches von einem unabhängigen Institut zertifiziert wird. Auch wird bei diesen Strategien nicht gesondert in Faktor-Aktien investiert, entsprechend sind sie in der Performance-Attribution auch nicht aufgeführt.

Quelle: Ginmon; Stand: 30.09.2021

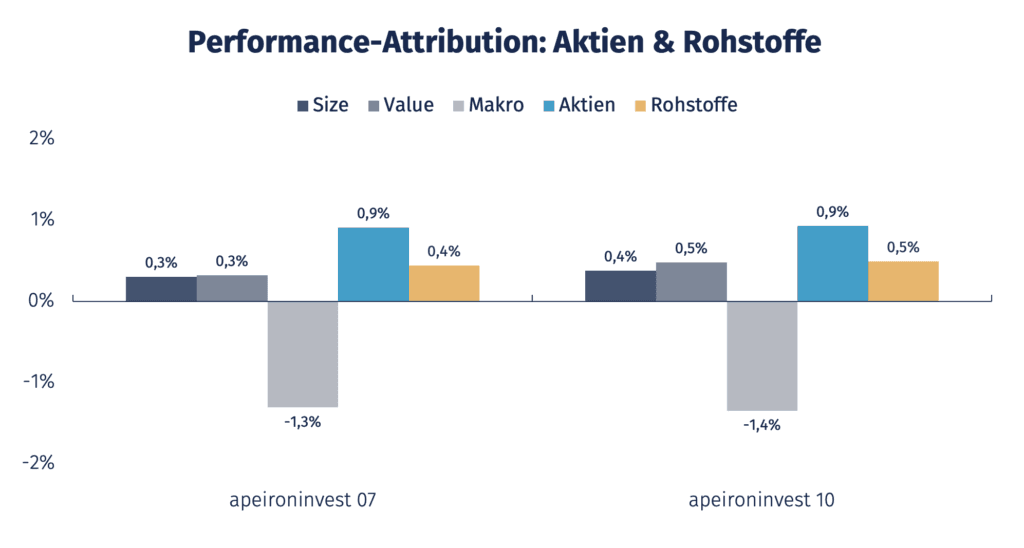

Schauen wir uns die Entwicklung von Aktien und Rohstoffen für das dritte Quartal 2021 etwas genauer an, fällt eines auf: Der Makro-Faktor steht vergleichsweise schlecht dar. Die Erklärung dafür ist recht einfach, denn Ginmon gewichtet Regionen nach ihrem Anteil am weltweiten Bruttoinlandsprodukt, wohingegen die meisten Vergleichsindizes nach Marktkapitalisierung gewichten. Im Endeffekt bedeutet das, dass Ginmon einen global ausbalancierten Ansatz nutzt, wohingegen eine Gewichtung nach Marktkapitalisierung zu einer Übergewichtung von US-Aktien führt. Eine Gewichtung anhand des weltweiten Bruttoinlandsprodukts führt dazu, dass die Ginmon-Portfolios ein größeres Gewicht in Schwellenländern haben. Diese haben in den vergangenen Wochen, bedingt durch Eingriffe der chinesischen Regierung in den Markt sowie den potenziellen Zusammenbruch von Evergrande, größere Abverkäufe hinnehmen müssen. Deswegen ist der Makro-Faktor in diesem Quartal das schwächste Glied unter den Bestandteilen der Aktien.

Quelle: Ginmon; Stand: 30.09.2021

Rohstoffe haben neben Aktien einen großen Beitrag zur Entwicklung der Ginmon-Portfolios geleistet. Besonders die Preise von Energieträgern wie Öl oder Gas sind es, die seit mehreren Wochen immer weiter steigen. Unsere apeironinvest-Portfolios investieren in einen breiten Korb aus Rohstoffen, welcher in etwa zu einem Drittel aus Energieträgern besteht. Die anderen beiden Drittel setzen sich aus sowohl Edelmetallen als auch aus Industrierohstoffen zusammen. Dadurch konnten Anleger nicht nur an einer aufkommenden Energiekrise profitieren, sondern auch vom seit mehreren Monaten anlaufenden Rohstoff-Superzyklus.

Unternehmensentwicklung

Die wohl größte Neuerung im vergangenen Quartal war unser stark überarbeitetes “Kunden werben Kunden”-Programm. Mit dem neuen Programm möchten wir unseren Kunden nicht nur einen monetären Anreiz bieten, sondern sie langfristig belohnen. Wenn Sie Freunde, Bekannte oder Familienmitglieder zu Ginmon einladen, legen Sie und die beworbene Person 1.000 € ein Leben lang kostenlos bei uns an. Doch damit nicht genug, mit weiteren Meilensteinen erwarten Sie weitere Boni. So können Sie bei 5 Empfehlungen zusätzlich 5.000 € (10.000 € insgesamt) und bei 10 Empfehlungen zusätzlich 10.000 € (25.000 € insgesamt) kostenfrei anlegen. Wenn sie 25 Neukunden anwerbenden dürfen Sie den Service von Ginmon, unabhängig von der Höhe ihrer Einlage, sogar ihr Leben lang komplett kostenfrei nutzen!

Zusätzlich haben wir auf Kundenwunsch hin nun tagesaktuelle Kursupdates in unser Kundencenter eingebunden. Zuvor wurden im Kundencenter lediglich die Schlusskurse vom Vortag berücksichtigt. Nun erhalten Sie einen mehrmals täglich aktualisierten Überblick über Ihre komplette Geldanlage.

Die Inhalte dieses Artikels stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel ersetzt keine Rechts- oder Steuerberatung und dient ausschließlich Diskussionszwecken. Die in diesem Artikel vertretenen Meinungen stellen die aktuelle Einschätzung von Ginmon dar, die sich ohne vorherige Ankündigung ändern kann. Ginmon übernimmt keine Garantie für die Richtigkeit und Vollständigkeit der dargestellten Informationen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. Bitte lesen Sie unseren Risikohinweis.