Was bedeutet Wertpapierleihe?

Aktive oder passive Fonds verleihen bei einer sogenannten Wertpapierleihe Teile ihrer Vermögenswerte, meist Aktien oder Anleihen, an Dritte. Hierfür zahlt der Leihende eine Gebühr. Ziel einer Wertpapierleihe ist es, die Performance des Fonds entsprechend zu verbessern. Im Jargon der Juristen spricht man hier von einem Sachdarlehensvertrag. Das bedeutet im übertragenen Sinne, dass der Verleiher dem Entleiher das Wertpapier für einen fixierten Zeitraum zur Verfügung stellt. Der Leihende muss jedoch nicht das exakte, ursprünglich entliehene Wertpapier zurückgeben, sondern Papiere gleicher Art und Güte erfüllen dieselbe Pflicht.

Wie genau funktioniert eine Wertpapierleihe?

Im Gegenzug für die Wertpapierleihe erhält der Verleiher eine (Leih-)Gebühr. Auch hinterlegt der Leihende entsprechende Sicherheiten, damit der (verleihende) Fonds vor Risiken wie etwa Zahlungsunfähigkeit (des Leihenden) geschützt ist.

Diese Sicherheiten, welche eine Art „Sicherheitspolster“ darstellen, unterlaufen einer täglichen Überprüfung, sodass das Risiko möglichst klein gehalten werden kann.

Im Fall einer Zahlungsunfähigkeit kann der Fonds die erhaltenen Sicherheiten verkaufen und somit den finanziellen Schaden begrenzen bzw. ausgleichen.

Bei diesen Sicherheiten handelt es sich in der Regel um Unternehmens- oder Staatsanleihen, welche eine hohe Bonität (Investment Grade Rating) aufweisen und somit als besonders sicher gelten.

Wichtig hierbei ist, dass nur 30 % der jeweiligen Sicherheiten aus einer Quelle stammen dürfen. So wird das Risiko möglichst breit gestreut. Stichwort: Diversifikation! Ausfallrisiken können durch diese Vorgehensweise sehr gut reduziert werden.

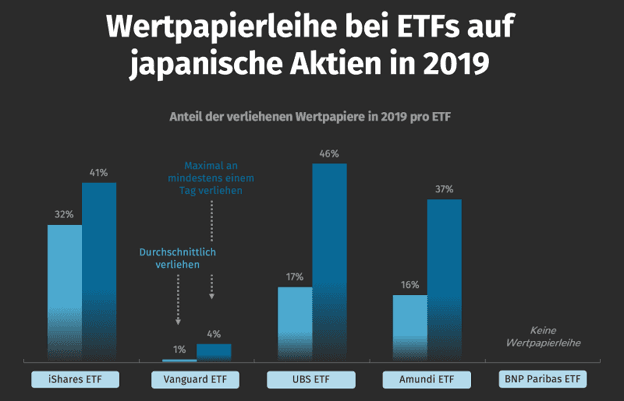

Quelle: ETF-Anbieter; *iShares MSCI Japan ETF, Vanguard FTSE Japan ETF, UBS MSCI Japan ETF, Amundi MSCI Japan ETF, BNP Paribas MSCI Japan ex CW ETF

So ist es bei BlackRock, dem weltweit größten ETF-Anbieter, seit 1981 erst dreimal zu einer Zahlungsunfähigkeit gekommen.

In allen Fällen haben die hinterlegten Sicherheiten ausgereicht, um den dadurch entstanden Schaden zu kompensieren.

Die verliehenen Wertpapiere werden mit diesem Geld anschließend ersetzt bzw. neu gekauft.

Gemäß europäischer Fondsrichtlinien (UCITS) dürfen theoretisch 100 % aller Wertpapiere, die in einem Fonds gebündelt sind, verliehen werden.

In der Praxis variiert diese Quote von Fonds zu Fonds, meist liegt diese allerdings deutlich unter 50 %. Viele Fonds schließen Wertpapierleihe auch komplett aus.

Wie viel ein Fonds verleihen darf, ist zumeist in den entsprechenden Anlagerichtlinien des Fonds festgelegt.

Sollten während der Leihe Dividenden- oder Zinszahlung anfallen, überweist der Entleiher die entsprechenden Beträge an den Fonds.

Wofür wird Wertpapierleihe genutzt?

Die Wertpapierleihe ist die Grundvoraussetzung für sogenannte Leerverkäufe. Wenn zum Beispiel ein Hedge Fonds der Meinung ist, dass eine bestimmte Aktie oder Anleihe überbewertet ist, dann kann er bei den jeweiligen ETF-Anbietern anfragen, um das Wertpapier aus dem ETF zu leihen.

Sobald die Leihe startet, verkauft der Hedge Fonds das Wertpapier zu dem seiner Meinung nach zu hohen Kurs.

Der Hedge Fonds spekuliert nun darauf, dass das bereits verkaufte Wertpapier während des Leihezeitraums im Wert fällt und er dieses zu einem späteren Zeitpunkt günstiger zurückzukaufen kann, bevor die Leihe endet und er das Wertpapier wieder an den Fonds zurückgeben muss.

Leerverkäufe, die auf Wertpapierleihe basieren, werden auch “gedeckte Leerverkäufe” bezeichnet, da ja ein wirkliches Wertpapier (das entliehene) verkauft worden ist. Ungedeckte Leerverkäufe sind in der Europäischen Union verboten.

Was versprechen sich die ETF-Anbieter davon?

Die Wertpapierleihe stellt für Fondsanbieter eine zusätzliche Ertragsquelle dar. Die erhobene Leihgebühr kommt der Performance des Fonds zugute.

Zudem können Fonds durch das Leihgeschäft auch steuerlich profitieren, da die Leihegebühren vom Fiskus geringer veranschlagt werden als Kapitalerträge.

Das kommt vor allem dann zum Tragen, wenn der Entleiher Dividenden oder Zinsen, die während der Leihe anfallen, in Form von Gebühren zurück an den Fonds entrichtet.

ETF-Anbieter verwenden Wertpapierleihen oft auch, um das Tracking eines bestimmten Index’ zu optimieren.