Quartalsbericht Q3/2024: Das Ende der Inflation und große Spannung vor den US-Wahlen

Das dritte Quartal 2024 war geprägt von globalen Markteinflüssen und wichtigen geldpolitischen Entwicklungen. Während das neue chinesische Konjunkturprogramm und der intensivierte US-Wahlkampf für Impulse sorgten, führten die sinkenden Inflationsraten in Europa und den USA zu den ersten Zinssenkungen seit der Hochzinsphase. Unsere Ginmon-Anlagestrategien konnten unter diesen Bedingungen weiter zulegen und zeigen beeindruckende Langzeiterfolge – selbst in einem Umfeld, das von geopolitischen Unsicherheiten und wirtschaftlicher Schwäche in Deutschland geprägt ist. In diesem Bericht bieten wir Ihnen einen umfassenden Überblick zur Performance unserer Strategien, den Auswirkungen der aktuellen Inflation und Zinspolitik sowie den Chancen und Risiken der globalen Markttreiber.

9 Min. zum Lesen

In diesem Quartalsbericht geht es um die folgenden 3 Themen:

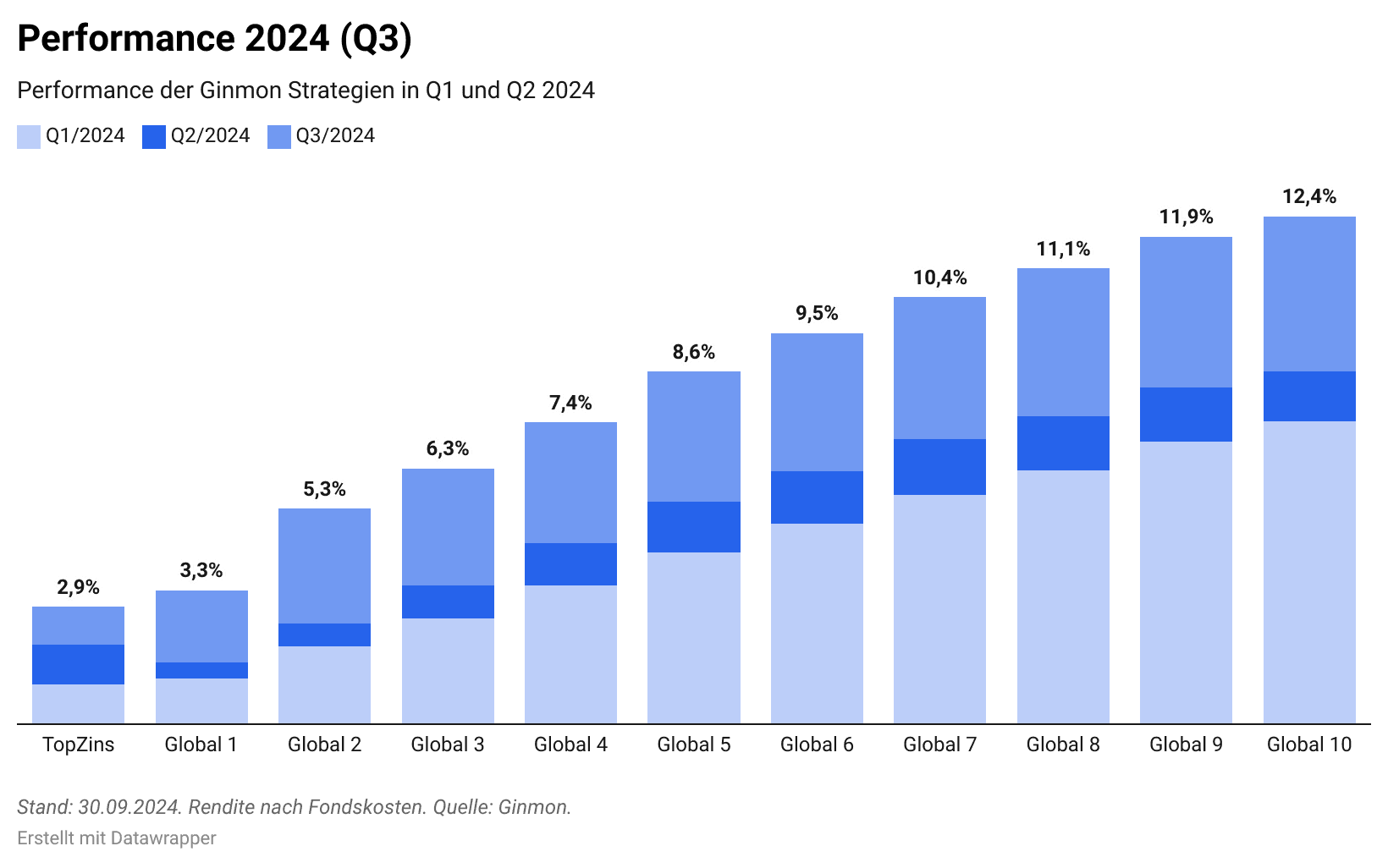

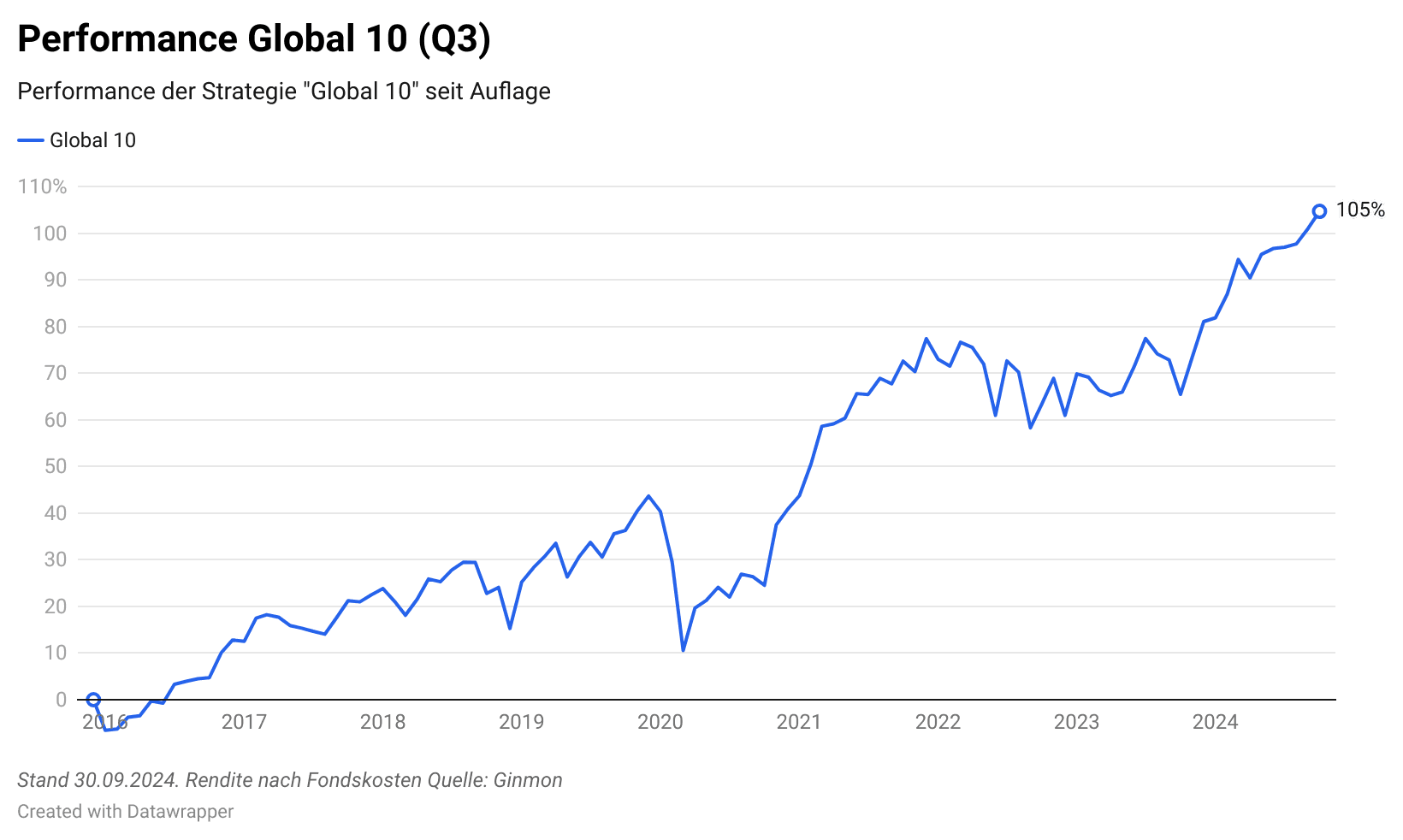

Performance: Unsere Ginmon Anlagestrategien konnten auch im dritten Quartal 2024 weiter zulegen und zeigen beeindruckende Ergebnisse. Die Aktienstrategie „Global 10“ hat seit Auflage im Jahr 2016 eine Performance von über 105 % erzielt. In diesem Bericht erfahren Sie mehr über die aktuellen Renditen und langfristigen Erfolge unserer Strategien.

Inflation und Zinspolitik: Die Inflationsraten in Europa und den USA nähern sich der Zielmarke, was zu ersten Zinssenkungen der EZB und der FED geführt hat.

Globale Impulse: Das chinesische Wachstumsprogramm, der Wahlkampf in den USA und die Schwäche der deutschen Wirtschaft beeinflussen die Märkte nachhaltig. Welche Chancen und Risiken sich daraus für globale Investoren ergeben und warum ein langfristiger Anlagehorizont weiterhin wichtig ist, das erfahren Sie hier.

Wie haben sich unsere Strategien entwickelt?

Im dritten Quartal 2024 konnten die Ginmon Anlagestrategien ihre positive Entwicklung fortsetzen und die Renditen weiter steigern. Die kumulierte Performance der Portfolios (Global 1 bis Global 10) liegt 2024 nun bei bis zu 12,4 %, wobei insbesondere die Strategien mit höherem Aktienanteil wie Global 10 deutlich zulegen konnten. Auch der Geldmarkt, repräsentiert durch Ginmon TopZins, zeigte mit 2,9 % eine solide Entwicklung, blieb aber hinter den aktienbasierten Strategien zurück. Diese Entwicklung zeigt, dass auch in Zeiten sehr hoher Zinsen die Renditen von Aktien dem Geldmarkt weiterhin überlegen sind, und langfristig orientierte Anleger sich nicht von einer Anlage in Aktien abhalten lassen sollten.

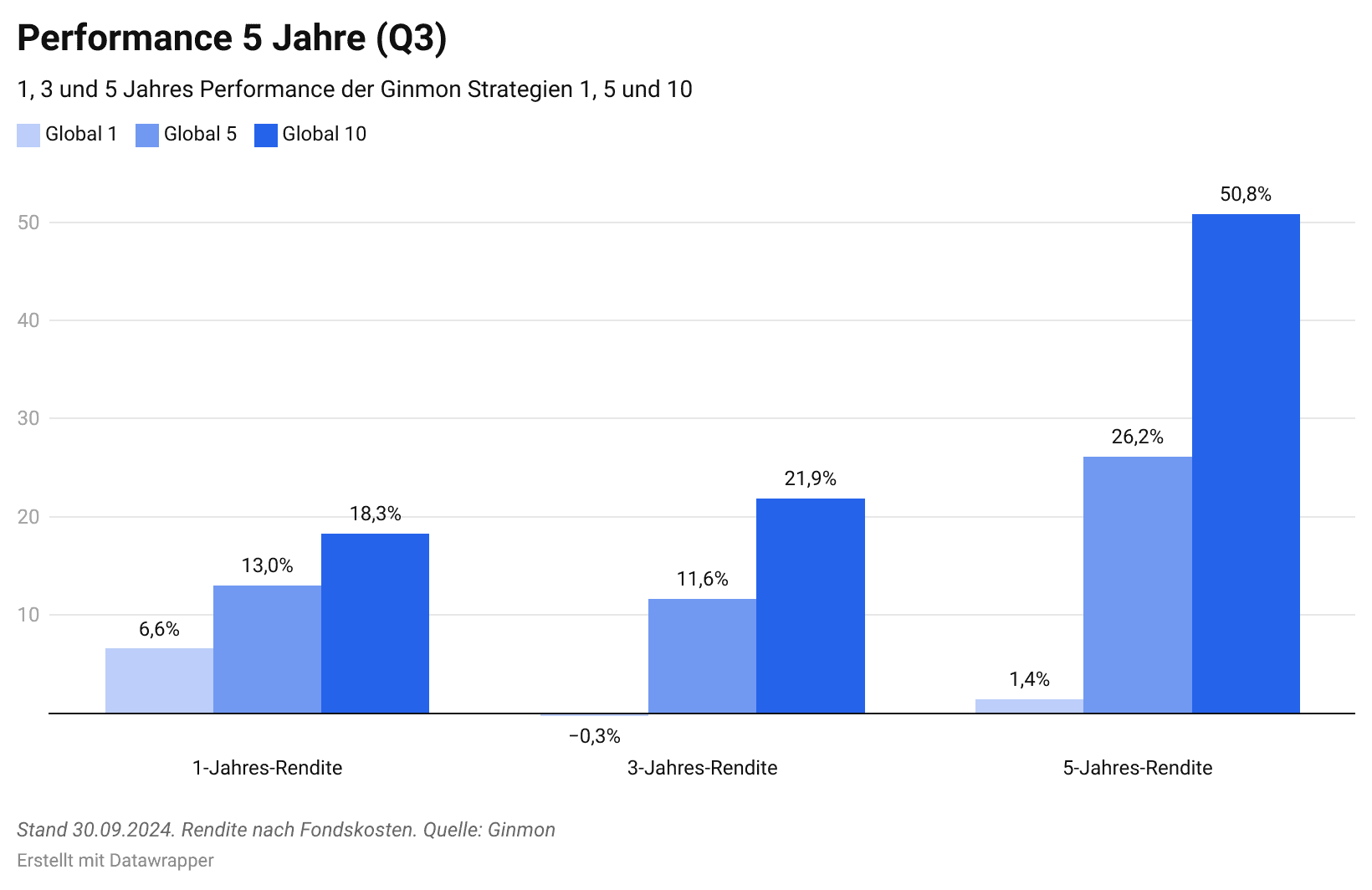

Eine längerfristige Betrachtung zeigt, dass längere Anlagezeiträume, wie zu erwarten, mit höheren Renditen einhergehen. Die 5-Jahres-Renditen unserer Strategien, insbesondere von Global 10, liegen bei beachtlichen 50,8 %, was die kontinuierlich positive Entwicklung unserer Anlagestrategien unterstreicht.

Seit Auflegung im Jahr 2016 hat die Global 10 Strategie einen beeindruckenden Wertzuwachs von 105 % erzielt, was einer deutlichen Verdoppelung des Kapitals entspricht. Diese hervorragende Performance basiert auf einer klar definierten Investmentphilosophie, die wissenschaftlich fundierte Prinzipien wie Factor Investing, aktives Risikomanagement und konsequentes antizyklisches Rebalancing integriert. Gerade in Krisenzeiten wie dem Corona-Crash 2020 und der Ukraine-Krise 2022 hat sich dieser Ansatz bewährt.

Durch die disziplinierte Vorgehensweise konnten nicht nur kurzfristige Marktschwankungen effektiv ausgeglichen, sondern auch langfristig stabile und überdurchschnittliche Renditen erzielt werden. Bemerkenswert ist, dass diese Erfolge trotz einer BIP-basierten Gewichtung der Weltregionen, mit einer daraus resultierenden Untergewichtung der USA und trotz einer geringeren Gewichtung von Technologieaktien durch unseren Value-Investing-Ansatz erzielt wurden. Der Erfolg des Global 10 zeigt, dass eine durchdachte Diversifikation und die flexible Anpassung an sich verändernde Marktbedingungen entscheidende Faktoren für einen nachhaltigen Anlageerfolg sind. Unsere Strategie bietet Anlegern die Möglichkeit, auch in einem volatilen Umfeld kontinuierlich von den Chancen der Kapitalmärkte zu profitieren.

Wie geht es mit Inflation und Zinsen weiter?

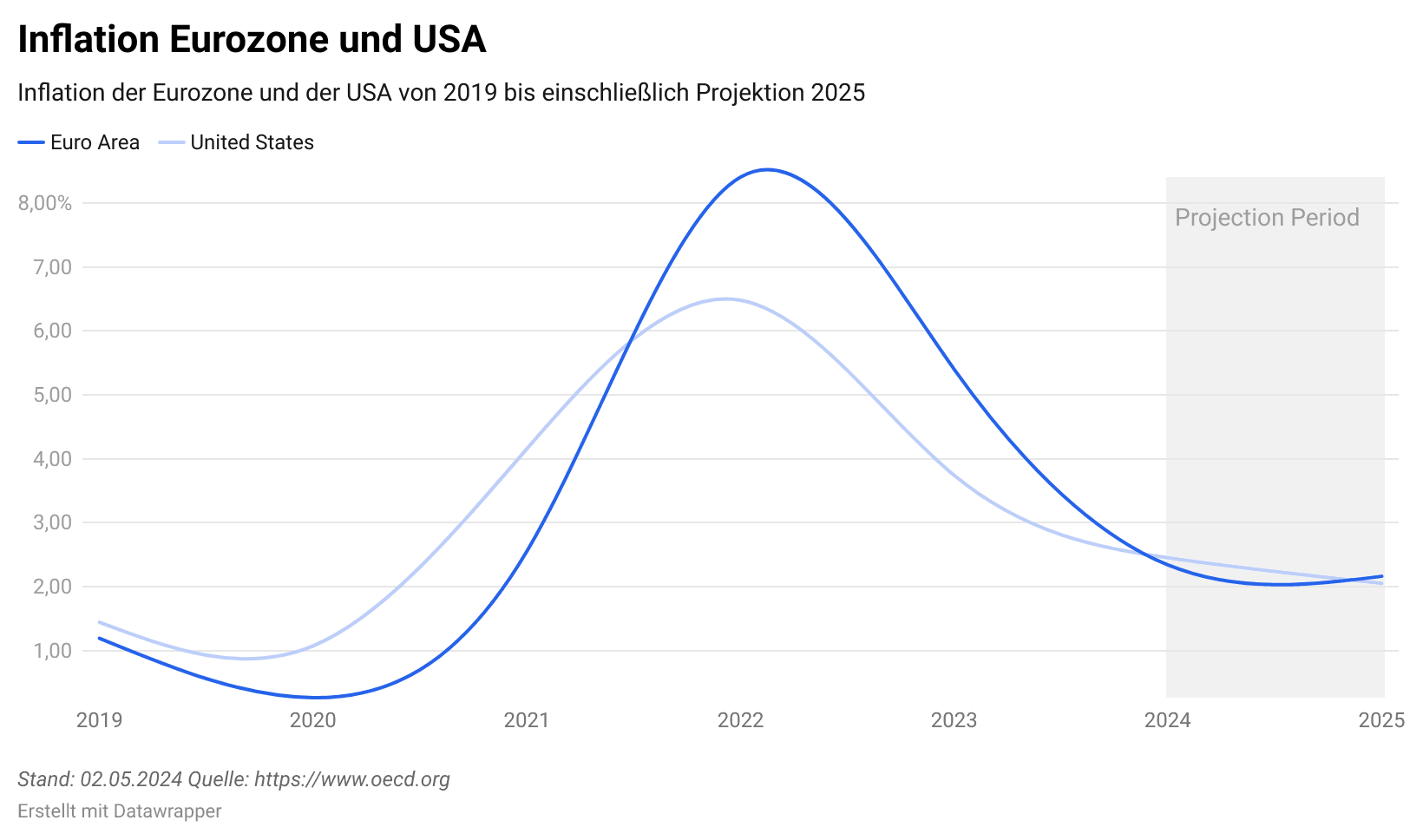

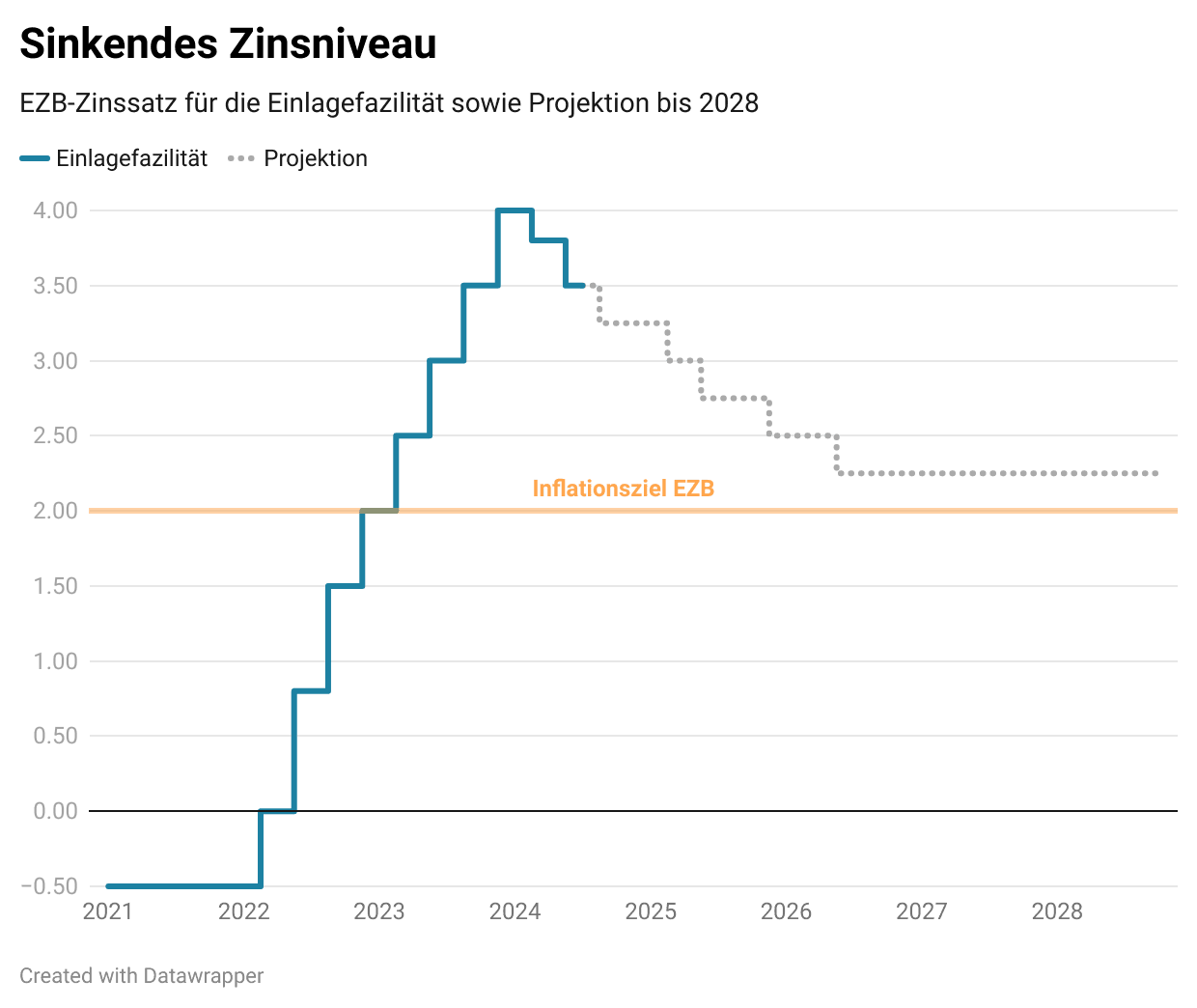

Die Inflationsraten im Euroraum und in den USA sind nach einem Höhepunkt im Jahr 2022 deutlich zurückgegangen und stabilisieren sich allmählich. Im dritten Quartal 2024 ist die Inflation in Deutschland auf 1,6 % gesunken, während sie im gesamten Euroraum bei 1,7 % lag. Dies deutet darauf hin, dass die EZB ihr Inflationsziel von 2 % bereits unterschritten hat, was zu einer früher als erwarteten Stabilisierung führen könnte. Gleichzeitig zeigt sich in den USA eine ähnliche Entwicklung mit weiter sinkenden Inflationsraten.

Angesichts dieser positiven Entwicklung hat die Europäische Zentralbank (EZB) bereits 2 Zinssenkungen für 2024 vorgenommen. Die erste erfolgte im Juni, gefolgt von einer weiteren Senkung im September auf 3,5 %. Die US-Notenbank (FED) hat hingegen noch keine Zinssenkungen vorgenommen und wartet ab, bis sich die Inflationsrate nachhaltig weiter der Zielmarke von 2 % angenähert hat.

Zinssenkung

Aktuelle Projektionen zeigen, dass die Zinsen in der Eurozone mittelfristig bei rund 2,25 % verharren könnten, was auf eine Rückkehr zu einem „normalen“ Zinsumfeld mit einem Realzins (nach Abzug der Inflation) nahe Null hindeutet.

Was bewegt die Märkte

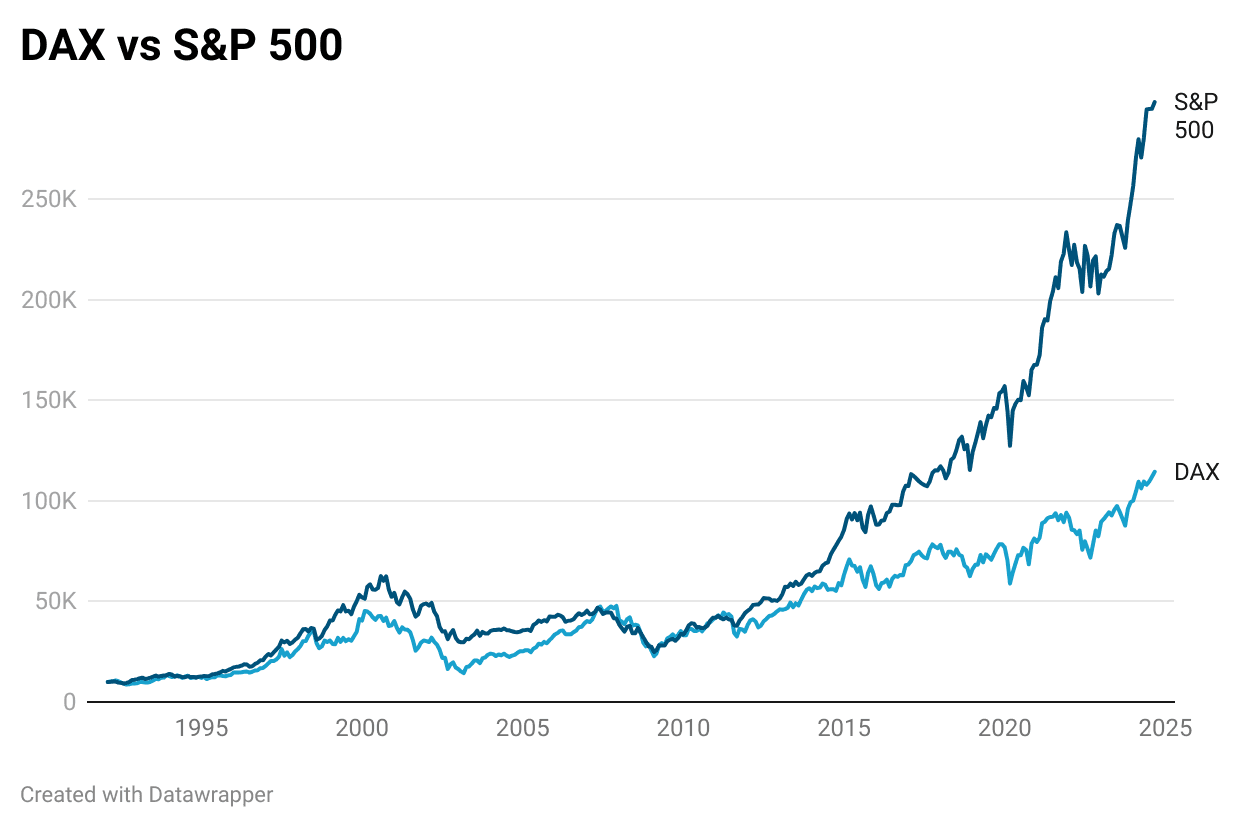

Zwischen Rekorden und Realität: Deutsche Aktien im Schatten des S&P 500

Obwohl der DAX in den letzten Monaten neue Höchststände erreicht hat und die Situation an den Börsen positiv erscheint, zeigt ein genauerer Blick, dass sich deutsche Aktien in den vergangenen 12 Monaten deutlich schlechter entwickelt haben als US-Titel. Während der S&P 500 in diesem Zeitraum eine starke Performance verzeichnete, blieb der DAX aufgrund von Wachstumsschwächen in der deutschen Wirtschaft und globalen Unsicherheiten zurück.

Es ist jedoch wichtig zu betonen, dass die überragende Performance der US-Märkte in den vergangenen zehn Jahren kein verlässlicher Indikator für zukünftige Entwicklungen ist. Langfristig orientierte Anleger stoßen daher jetzt klugerweise nicht direkt ihre gesamten DAX-Aktien oder -ETFs ab, um diese ausschließlich auf den S&P 500 zu setzen. Schließlich machen die Magnificent 7, also die 7 großen Tech-Unternehmen der USA mittlerweile ein Gewicht von ca. 32 % des S&P 500 aus. Diese nur 7 aus insgesamt 500 Unternehmen des Index, die am Kurs-Gewinn-Verhältnis gemessen bereits sehr hohe Bewertungsniveaus erreicht haben, bestimmen nun die Performance des Index in den nächsten Jahren maßgeblich. Selbst kleine Korrekturen dieser Firmen könnten also zu einer deutlichen Unterperformance des Index führen. Eine ausgewogene Strategie mit einem global diversifizierten Portfolio bleibt daher der beste Ansatz, um für alle Szenarien gut positioniert zu sein und von den unterschiedlichen Chancen weltweit zu profitieren.

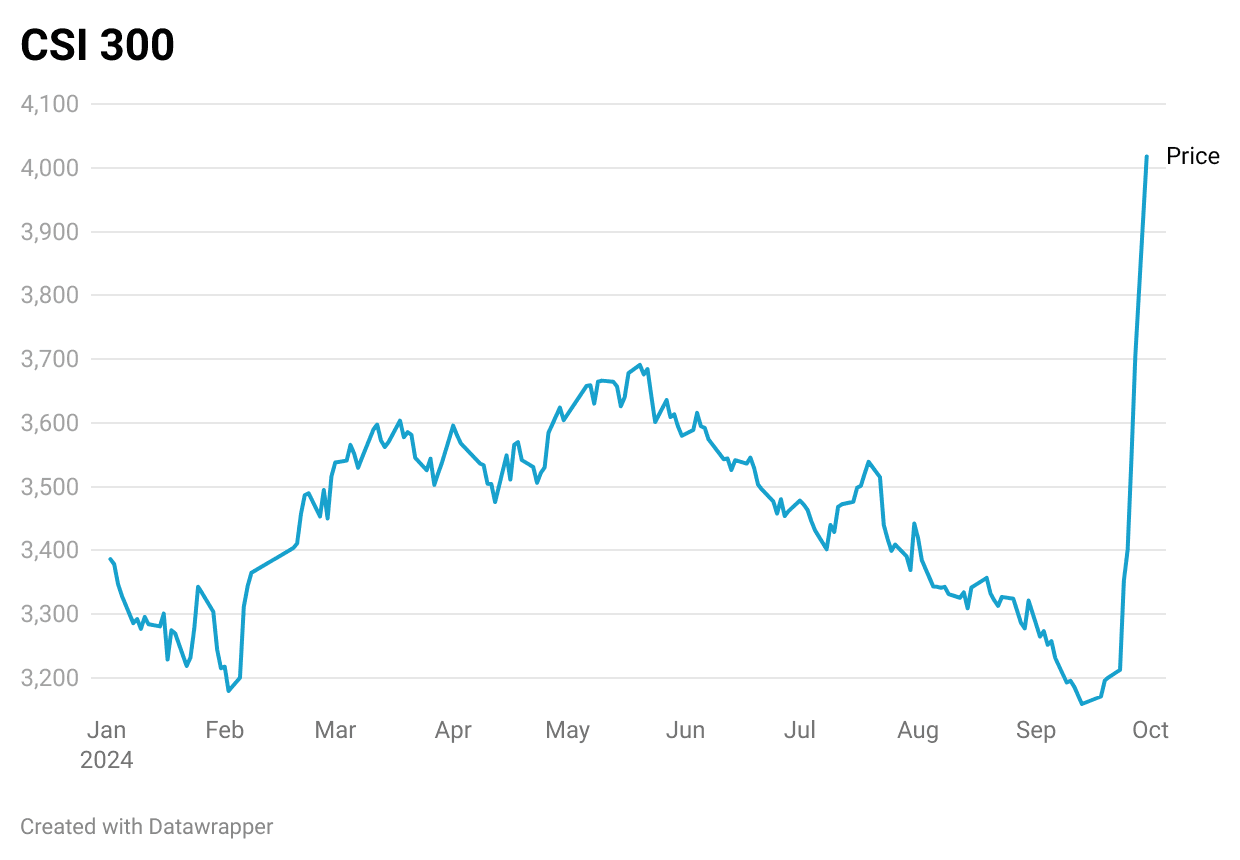

Wachstumsimpuls aus Peking: Chinas neue Konjunkturstrategie

Im dritten Quartal 2024 sorgte das Wachstumsprogramm der chinesischen Regierung für Aufsehen, mit dem die Konjunktur angekurbelt und strukturelle Schwächen der Wirtschaft behoben werden sollen. Die Ankündigung führte zunächst zu einem rasanten Anstieg des CSI 300, dem Aktienindex für die größten A-Aktien aus China, wie die Grafik zeigt. Trotz der anfänglichen Euphorie wurden die Erwartungen jedoch schnell gedämpft, was sich auch in der weiteren Kursentwicklung widerspiegelte.

Für westliche Investoren ist ein direktes Engagement im chinesischen Markt jedoch nach wie vor nur begrenzt möglich, da chinesische A-Aktien für Investoren aus dem Ausland nicht direkt handelbar sind. Obwohl das Konjunkturprogramm in den Medien als große Erfolgsgeschichte dargestellt wurde, sollten langfristig orientierte Anleger diesen Hype nicht überbewerten. Vielmehr bleibt es wichtig, auf eine solide Anlagestrategie und eine langfristige Perspektive zu setzen, anstatt auf kurzfristige Marktnachrichten zu reagieren.

US-Wahlkampf 2024: Politische Börsen haben kurze Beine

Im dritten Quartal 2024 hat sich der Wahlkampf in den USA intensiviert, und die Dynamik zwischen den Kandidaten sorgt für Spannungen. Während Vizepräsidentin Harris im Laufe des Quartals deutlich aufholen konnte, zeigen aktuelle Umfragen, dass Donald Trump wieder in Führung liegt und sehr gute Chancen hat, in wenigen Tagen zum 47. Präsidenten der USA gewählt wird.

Auch wenn viele Marktbeobachter versuchen, sich bezüglich der US-Wahl optimal am Kapitalmarkt zu positionieren, so zeigen Erfahrungen aus dem Wahlkampf 2016, aber auch aus den Jahrzehnten zuvor, dass Prognosen über die Auswirkungen einer US-Wahl auf die Finanzmärkte oft nicht zutrafen. Trotz vieler negativer Vorhersagen stiegen die Märkte nach der Wahl Trumps in 2016 stark an. Langfristige Investitionsentscheidungen sollten daher nicht von kurzfristigen politischen Ereignissen abhängig gemacht werden. Vielmehr bleibt es entscheidend, auf eine solide Anlagestrategie mit langfristiger Perspektive zu setzen.

Fazit

Im dritten Quartal 2024 setzten die Ginmon Anlagestrategien ihren positiven Trend fort und erzielten deutliche Renditezuwächse, insbesondere in Aktien-lastigen Portfolios wie dem Global 10. Der Geldmarkt, repräsentiert durch den Ginmon TopZins, entwickelte sich stabil, blieb jedoch hinter den Global-Strategien zurück. Dies unterstreicht die Attraktivität von Kapitalmarktanlagen für langfristige Renditen.

Die Inflationsraten stabilisieren sich sowohl in der Eurozone als auch in den USA, was durch die Zinssenkungen der EZB und die anstehenden Maßnahmen der FED zu einer Rückkehr zu einem “normalen” Zinsniveau und Realzinsen von etwa 0 % p.a. führt.

Die Schwäche der deutschen Wirtschaft, die starke Performance des US-Marktes sowie die volatilen Bewegungen des chinesischen Marktes unterstreichen einmal mehr, dass ein global diversifiziertes Portfolio die beste Strategie für langfristig orientierte Anleger bleibt.

Auch im Hinblick auf den US-Wahlkampf ist die langfristige Perspektive entscheidend, da politische Entwicklungen häufig nur kurzfristige Marktschwankungen auslösen, die weder vorhersehbar noch relevant für die langfristigen Renditen eines global ausgerichteten Portfolios sind.

Sollten Sie nun überlegen, aufgrund der sinkenden Zinsen nicht benötigte Gelder produktiv zu investieren oder Umschichtungen vorzunehmen, so können Sie dies jederzeit über Ihren Ginmon-Account bzw. Ihrer Ginmon-App komfortabel vornehmen. Für Fragen oder weiterführende Beratung steht Ihnen unser Team wie immer gerne zur Verfügung.

Die Inhalte dieses Artikels stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel ersetzt keine Rechts- oder Steuerberatung und dient ausschließlich Diskussionszwecken. Die in diesem Artikel vertretenen Meinungen stellen die aktuelle Einschätzung von Ginmon dar, die sich ohne vorherige Ankündigung ändern kann. Ginmon übernimmt keine Garantie für die Richtigkeit und Vollständigkeit der dargestellten Informationen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. Bitte lesen Sie unseren Risikohinweis.