Quartalsbericht Q3/2025

Audio Zusammenfassung des Artikels

Dieser Quartalsbericht bezieht sich auf den Stand zum 30. September 2025. Es werden die Entwicklungen und Unsicherheiten im dritten Quartal dieses Jahres analysiert und zum Schluss ein Ausblick auf die sich verändernden Marktbedingungen ab Oktober 2025 gegeben. Insbesondere werden die Auswirkungen politischer und wirtschaftlicher Veränderungen sowie geldpolitische Entscheidungen beleuchtet.

Im dritten Quartal 2025 zeigte sich eine klare Erholung der Märkte, unterstützt durch die Tech-Rallye des vergangenen Jahres, die sich nach der Korrektur im ersten Halbjahr dieses Jahres fortsetzte. Gold erreichte ein Rekordhoch, was die anhaltende Nachfrage nach sicheren Häfen widerspiegelt, während geopolitische Spannungen und die US-Staatsverschuldung die Unsicherheit anheizten. Gleichzeitig setzte die US-Notenbank Fed ihre erste Zinssenkung des Jahres um und trug so zur Marktberuhigung bei.

Unsere Ginmon-Anlagestrategien konnten erneut von dieser Marktbewegung profitieren. Besonders die Strategie Global 10 setzte ihren Aufwärtstrend fort und erreichte im vergangenen Quartal ein neues Allzeithoch. Die in den Strategien integrierten Value- und Size-Faktoren trugen maßgeblich zur Stabilität und zur positiven Performance bei und ermöglichten eine ausgewogene Teilnahme an der positiven Marktentwicklung.

In diesem Quartalsbericht geht es um die folgenden 3 Themen:

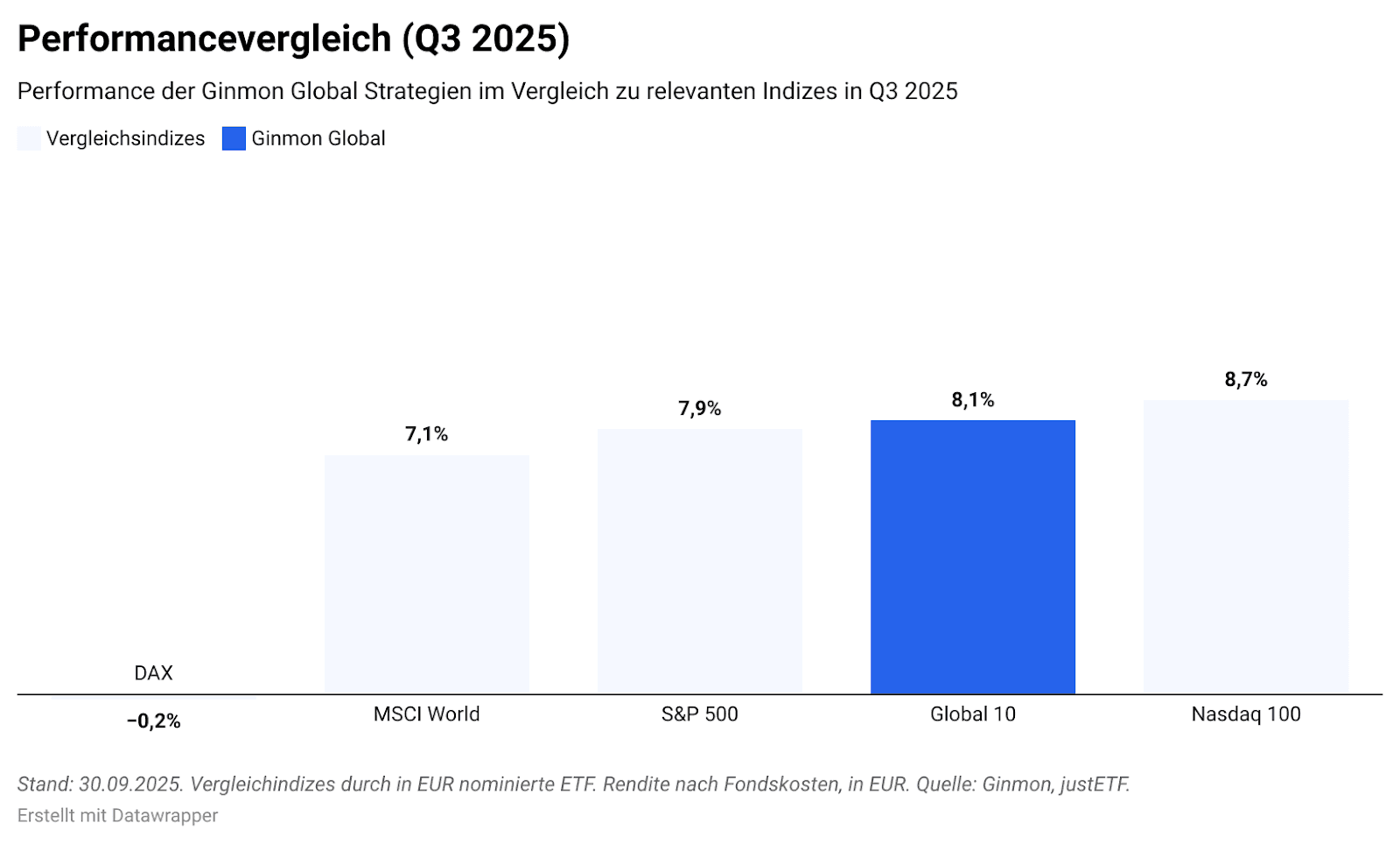

Performance: Nach einem verhaltenen Jahresauftakt 2025 setzten unsere Anlagestrategien im dritten Quartal ihren positiven Trend fort: Global 10 erzielte mit +8,1 % eine überzeugende Entwicklung und erreichte ein neues Allzeithoch von 122 % seit Auflage, während Global 5 mit +4,6 % ebenfalls eine solide Erholung verzeichnete.

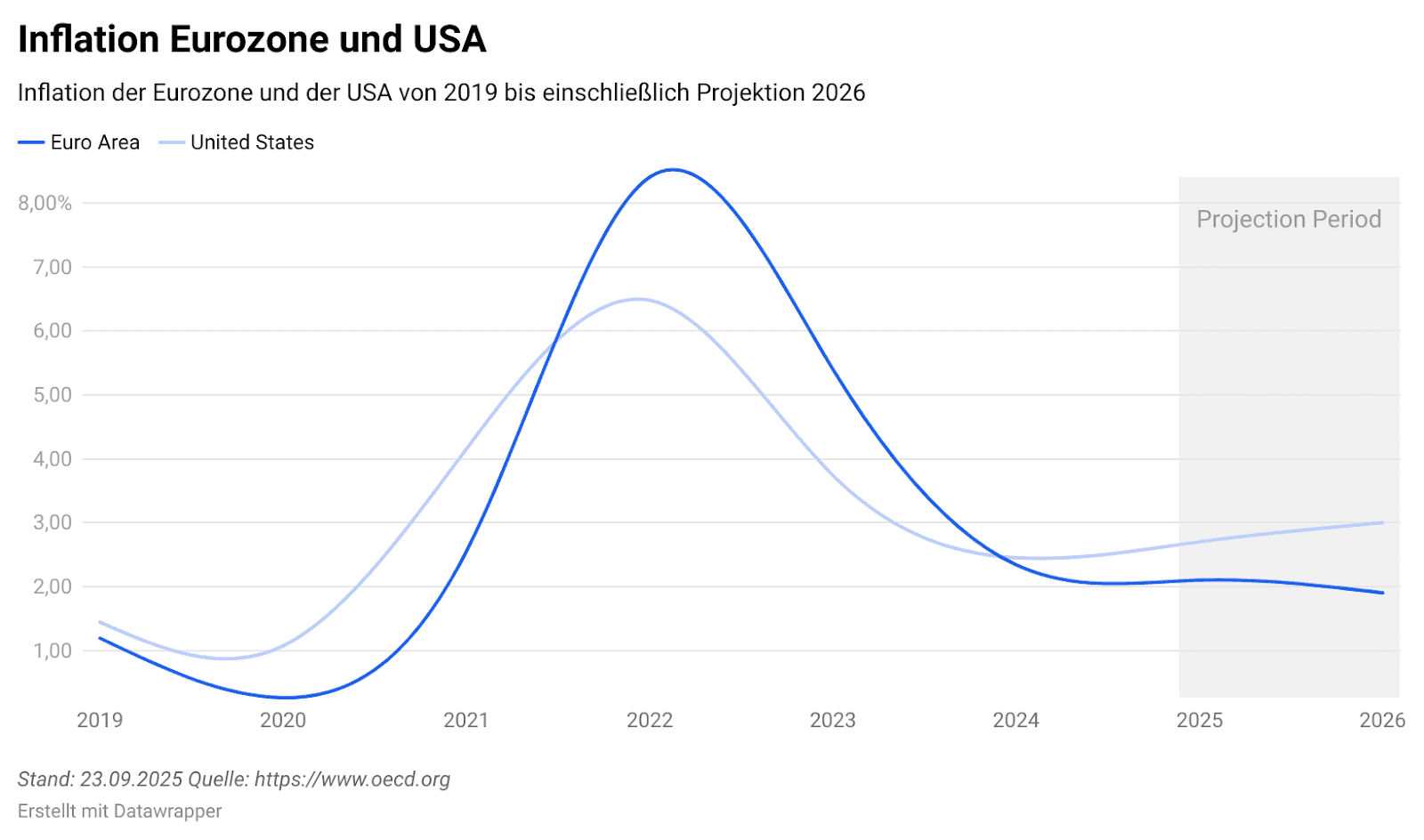

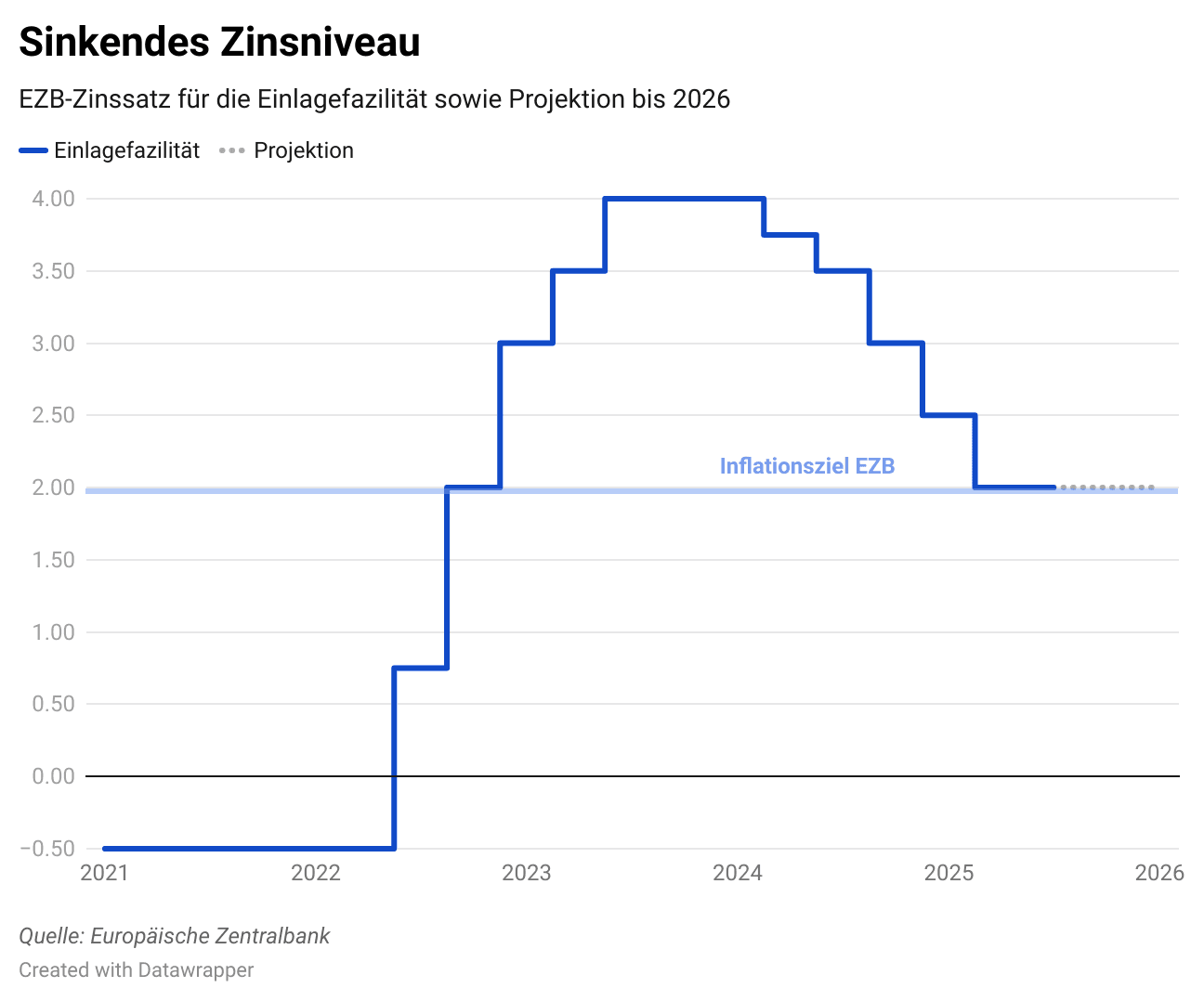

Inflation und Zinspolitik: Nach einer Rückkehr zur Stabilität im ersten Halbjahr 2025 ist die Inflation in der Eurozone im September wieder leicht angestiegen und lag bei 2,2 %. Die Europäische Zentralbank EZB beließ ihren Leitzins bei 2,0 %. In den USA stieg die Inflation auf 2,9 %, was die Fed dazu veranlasste, ihren Leitzins am 17.09.2025 erstmals in diesem Jahr um 25 Basispunkte auf 4,0 - 4,25 % zu senken.

Globale Impulse: Das Marktumfeld im dritten Quartal 2025 war weiterhin von geopolitischen Spannungen und Handelskonflikten, insbesondere zwischen den USA und China, geprägt. Der Goldpreis setzte seine Rallye fort und erreichte ein Rekordhoch von 3.819 USD (2025: + 46 %), unterstützt durch geopolitische Unsicherheiten und die US-Dollar-Schwäche. Zudem beeinflussten die US-Zinssenkungen die Märkte, da diese sowohl die US-Wirtschaft stabilisierten als auch den Euro stärkten. Eine Herabstufung Frankreichs durch die Ratingagentur Fitch von A+ auf AA- verstärkte die Unsicherheit in Europa und belastete den französischen Anleihenmarkt.

Wie haben sich unsere Strategien entwickelt?

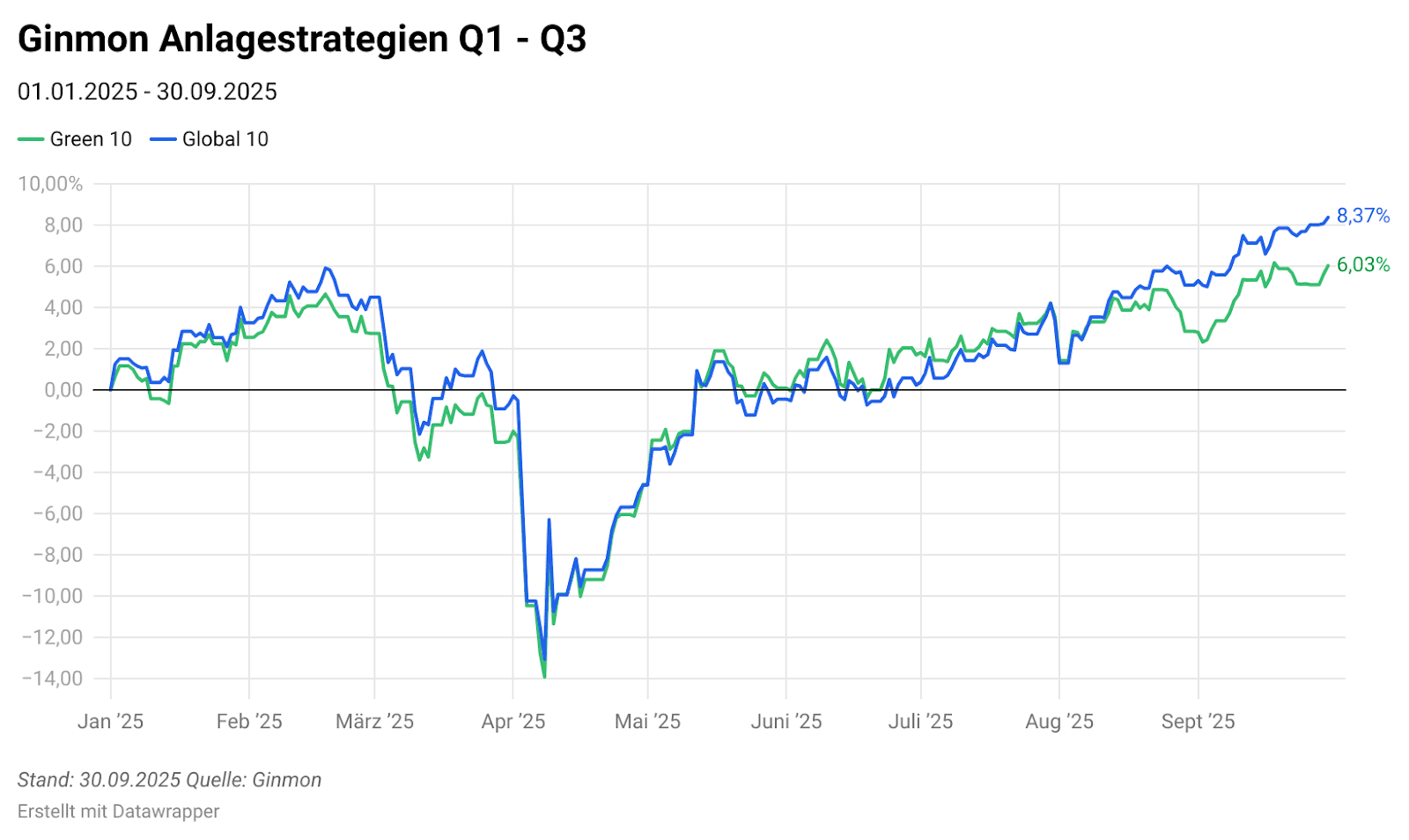

Im ersten Halbjahr 2025 zeigten sich unsere Anlagestrategien trotz eines schwierigen Marktumfelds sehr widerstandsfähig. Bereits im ersten Quartal konnten sie die deutlichen Rückgänge an den internationalen Aktienmärkten spürbar abfedern. Während der NASDAQ 100 um –13,66 % und der S&P 500 um –9,50 % nachgaben, begrenzte unsere wachstumsorientierte Strategie Global 10 den Rückgang auf lediglich –1,14 %. Auch die defensivere Variante Global 5 erwies sich mit –0,55 % als stabiler Anker im Portfolio. Im zweiten Quartal festigten beide Strategien ihre Positionen weiter: Global 10 drehte mit +0,53 % ins Plus, während Global 5 mit –0,11 % nahezu unverändert blieb.

Im dritten Quartal 2025 setzte sich dieser positive Trend fort. Global 10 profitierte von der anhaltenden Technologie- und KI-Rallye in den USA und erzielte mit +8,1 % eine starke Performance. Auch die ausgewogene Strategie Global 5 verzeichnete mit +4,6 % eine solide Erholung und zeigte sich erneut robust gegenüber Marktschwankungen.

Damit ergibt sich für das Jahr 2025 bislang eine kumulierte Rendite von +4,25 % für Global 5 und +8,37 % für Global 10. Nach einem starken Jahresauftakt und einer Korrektur im Frühjahr konnten bis Ende des dritten Quartals sämtliche Verluste vollständig aufgeholt werden.

Die Grafik verdeutlicht: Kurzfristige Marktschwankungen sind kein Grund, von der gewählten Strategie abzuweichen. Wer diszipliniert investiert bleibt, wird langfristig belohnt – ein Grundprinzip, das sich auch in diesem Jahr bestätigt hat.

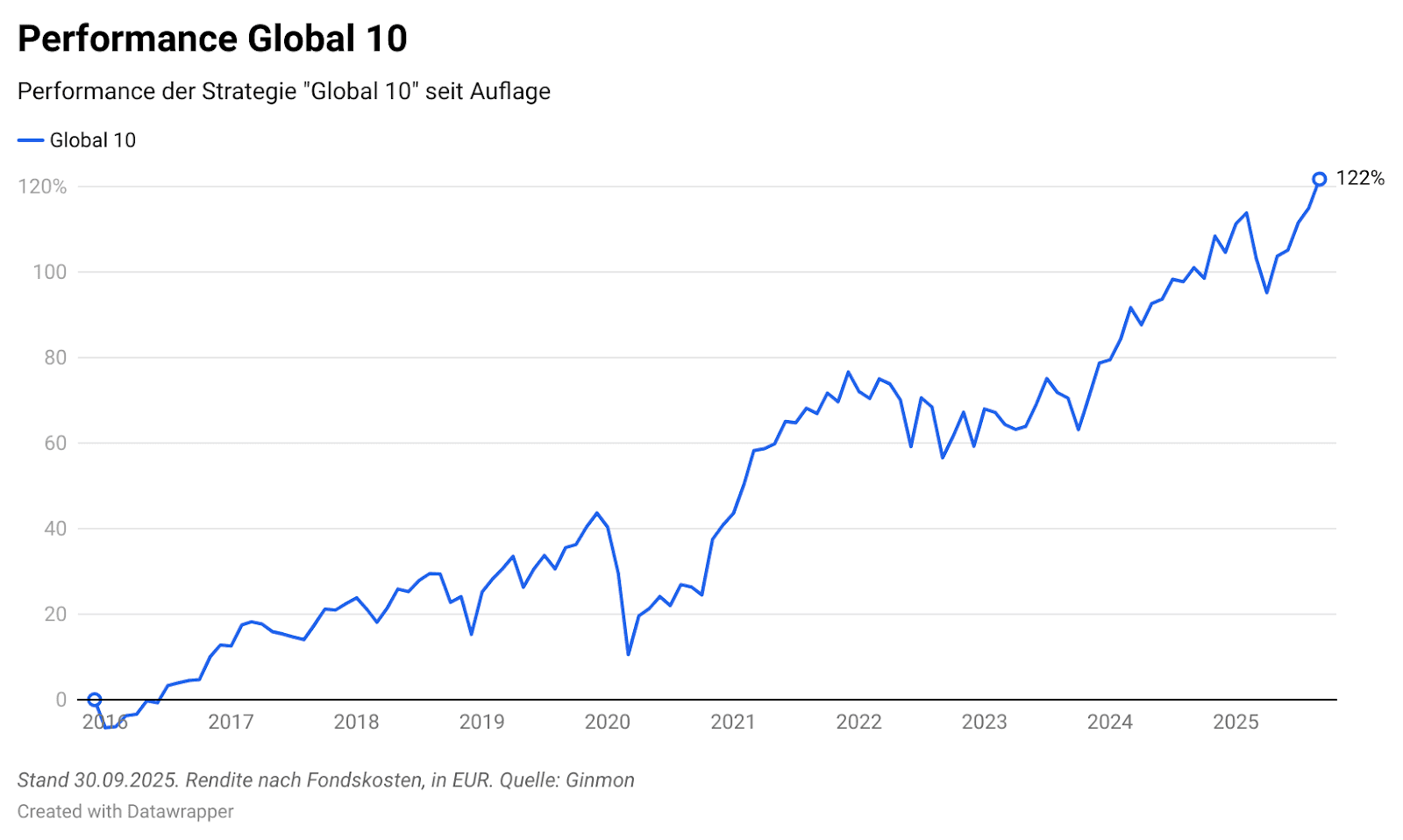

Besonders erfreulich für unsere Anleger ist die Entwicklung der Strategie Global 10, die seit Auflage im Jahr 2016 eine Gesamtrendite von rund +122 % erzielt und damit ein neues Allzeithoch erreicht hat.

In einem Quartal, das von geopolitischen Spannungen, geldpolitischen Veränderungen und einer starken Technologierallye geprägt war, zeigt sich die Stärke eines regelbasierten, langfristig ausgerichteten Portfolios. Die Kombination aus globaler Diversifikation, klaren Risikoregeln und einem Fokus auf wissenschaftlich belegte Renditetreiber – Value und Size – bleibt das Fundament unseres Anlagekonzepts und trägt entscheidend zur Stabilität unserer Strategien bei.

Weitere Informationen zu allen unseren Strategien finden Sie auf unserer Webseite unter: Ginmon - Anlagephilosophie

Wie geht es mit Inflation und Zinsen weiter?

Die Inflation in der Eurozone und den USA zeigte im dritten Quartal 2025 eine leichte Erhöhung. In der Eurozone stieg die Teuerungsrate im September auf 2,2 %, während sie in den USA auf 2,9 % anstieg.

Wie erwartet beließ die EZB ihren Leitzins unverändert, da er bereits seit mehreren Monaten bei 2,0 % liegt und sich damit im Zielkorridor befindet.

Die Fed leitete hingegen die erste Zinssenkung des Jahres ein und senkte den Leitzins auf 4,0 - 4,25 %. Diese Entscheidung spiegelt die Reaktion auf die wirtschaftlichen Entwicklungen in den USA wider.

Was bewegt die Märkte

Aktienmärkte

Wachstumswerte (Growth) dominierten im dritten Quartal 2025, getragen von der anhaltenden Technologie- und KI-Euphorie in den USA und Asien. Auch kleinere Unternehmen (Small Caps) profitierten zeitweise von dieser Entwicklung und erzielten im Quartal eine solide Performance, blieben auf Jahressicht jedoch hinter den großen Marktindizes zurück. Besonders die Schwellenmärkte verzeichneten eine deutliche Erholung, angeführt von China, das von der Handels-Waffenstillstands-Vereinbarung profitierte. Dies beflügelte nicht nur AI-Unternehmen in China und Asien, sondern auch globale Technologiewerte, die von der anhaltenden Zuversicht rund um künstliche Intelligenz getragen wurden. Insgesamt entwickelten sich die Schwellenmärkte damit klar besser als die Industriestaaten.

Rating, Anleihen und Währungen

Aufmerksamkeit erregte zudem die Entscheidung der Ratingagentur Fitch, die Bonität Frankreichs von A+ auf AA- herabzustufen. Diese Entscheidung setzte den französischen Anleihenmarkt unter Druck und verstärkte die Unsicherheiten hinsichtlich der fiskalischen Lage in Frankreich. Die Staatsverschuldung und das hohe Haushaltsdefizit trugen zur Marktvolatilität bei und belasteten das Vertrauen in den französischen Markt.

Die US-Treasuries profitierten hingegen von den Erwartungen an weitere Zinssenkungen und dem Fokus auf Inflationsrisiken. Die Kreditspreads verengten sich und der Bloomberg Global Aggregate Bond Index stieg um +0,6 %, was die positive Marktstimmung in Bezug auf Anleihen widerspiegelte. Auch die Schwellenländer-Anleihen stiegen durch den Abwertungsdruck des US-Dollars und die allgemeine Marktstabilität, was die Attraktivität dieser Anlagen weiter erhöhte.

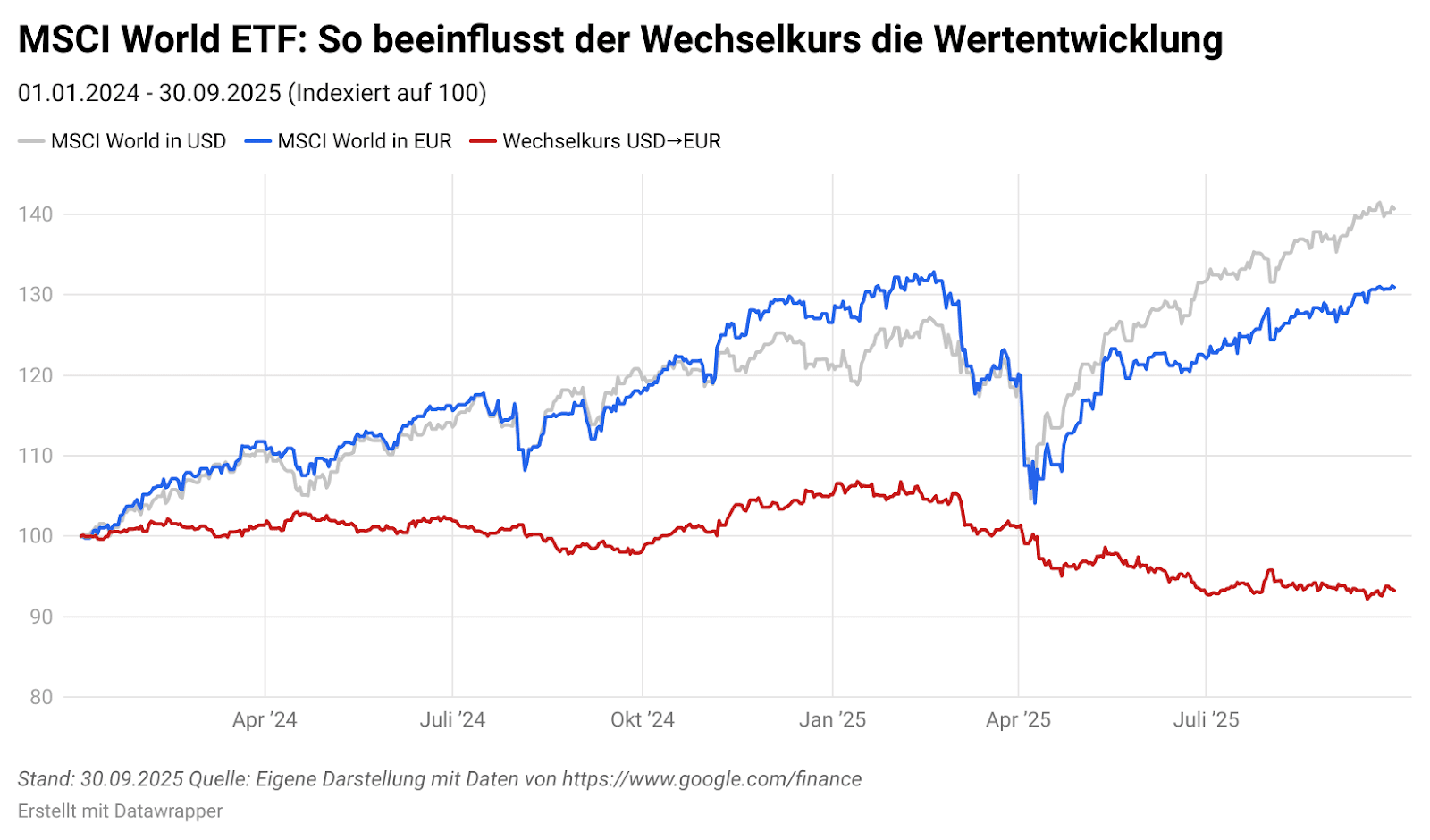

Der US-Dollar setzte seine Schwäche fort und verlor im dritten Quartal 2025 weiterhin deutlich an Wert gegenüber dem Euro, was in der nachfolgenden Grafik anhand des MSCI World ETF deutlich sichtbar wird.

Die Grafik zeigt, wie Währungsschwankungen die reale Rendite internationaler Investments beeinflussen – besonders für Euro-Anleger. Die graue Linie stellt die Marktperformance des MSCI World in US-Dollar dar, ohne Währungseinflüsse. Die blaue Linie zeigt die tatsächliche Rendite für Euro-Anleger, die den Wechselkurseffekt (USD → EUR) berücksichtigt. Die rote Linie isoliert den Wechselkursverlauf – eine steigende Linie zeigt eine US-Dollar-Aufwertung, eine fallende Linie eine stärkere Euro-Währung, die US-Investments belastet.

Zwischen 2024 und Ende September 2025 wertete der Euro gegenüber dem US-Dollar auf, was die reale Rendite für Euro-Anleger dämpfte. Obwohl der MSCI World in US-Dollar solide zulegte, blieb die reale Rendite für Euro-Anleger hinter der US-Dollar-Entwicklung zurück, insbesondere im zweiten Quartal 2025.

Gold

Im dritten Quartal 2025 erreichte der Goldpreis ein Rekordhoch von 3.819 USD je Feinunze (2025: + 46 %) und setzte damit seine beeindruckende Rallye fort. Gold bleibt angesichts der anhaltenden geopolitischen Spannungen, insbesondere des Israel-Iran-Konflikts, sowie der hohen US-Staatsverschuldung ein wichtiger Stabilitätsfaktor an den globalen Kapitalmärkten. Die anhaltenden inflationären Unsicherheiten sowie die protektionistische US-Zollpolitik, insbesondere die Zölle auf China und die EU, trugen zusätzlich zur Gold-Nachfrage bei. Diese Zölle führten zu einer Schwächung der US-Währung und steigerten die Nachfrage nach Gold als Absicherung gegen die wachsende Staatsverschuldung und als stabilisierendes Element in einem volatilen Marktumfeld.

Zentralbanken weltweit setzten weiterhin auf Goldreserven als Schutz vor den Risiken der US-Schuldenproblematik und zur Absicherung gegen Währungsrisiken. Besonders in Zeiten geopolitischer Spannungen – geprägt durch den Israel-Iran-Konflikt, den Ukraine-Krieg und die US-Protektionismus-Politik – behauptete sich Gold erneut als sicherer Hafen für Anleger, die nach Beständigkeit und Werterhalt suchten.

Geopolitische Unsicherheiten

Die US-Zollpolitik und der Handelskonflikt mit China bleiben weiterhin ein zentraler Unsicherheitsfaktor, der zu Volatilität auf den Märkten führt. Verhandlungen zwischen den USA und der EU verliefen schleppend, was die Unsicherheit weiter anheizte und die Marktstimmung negativ beeinflusste. Die geopolitischen Spannungen – insbesondere im Nahen Osten und in der Ukraine – sowie die protektionistische Handelspolitik der USA belasteten weiterhin die Marktstimmung. Gold verzeichnete in diesem Umfeld deutliche Kurszuwächse, da Anleger verstärkt auf Stabilität und Werterhalt setzten.

Faktoren Value und Size

Bis zum Ende des dritten Quartals dieses Jahres zeigten die beiden evidenzbasierten Faktoren Value und Size unterschiedliche Entwicklungen. Value-Aktien, also fundamental solide und günstig bewertete Unternehmen, erwiesen sich auch im volatilen Marktumfeld als stabilisierend und konnten kontinuierlich moderate positive Renditen erzielen. Insbesondere in Phasen geopolitischer Spannungen und protektionistischer Unsicherheiten trug Value zur Risikostreuung der Portfolios bei.

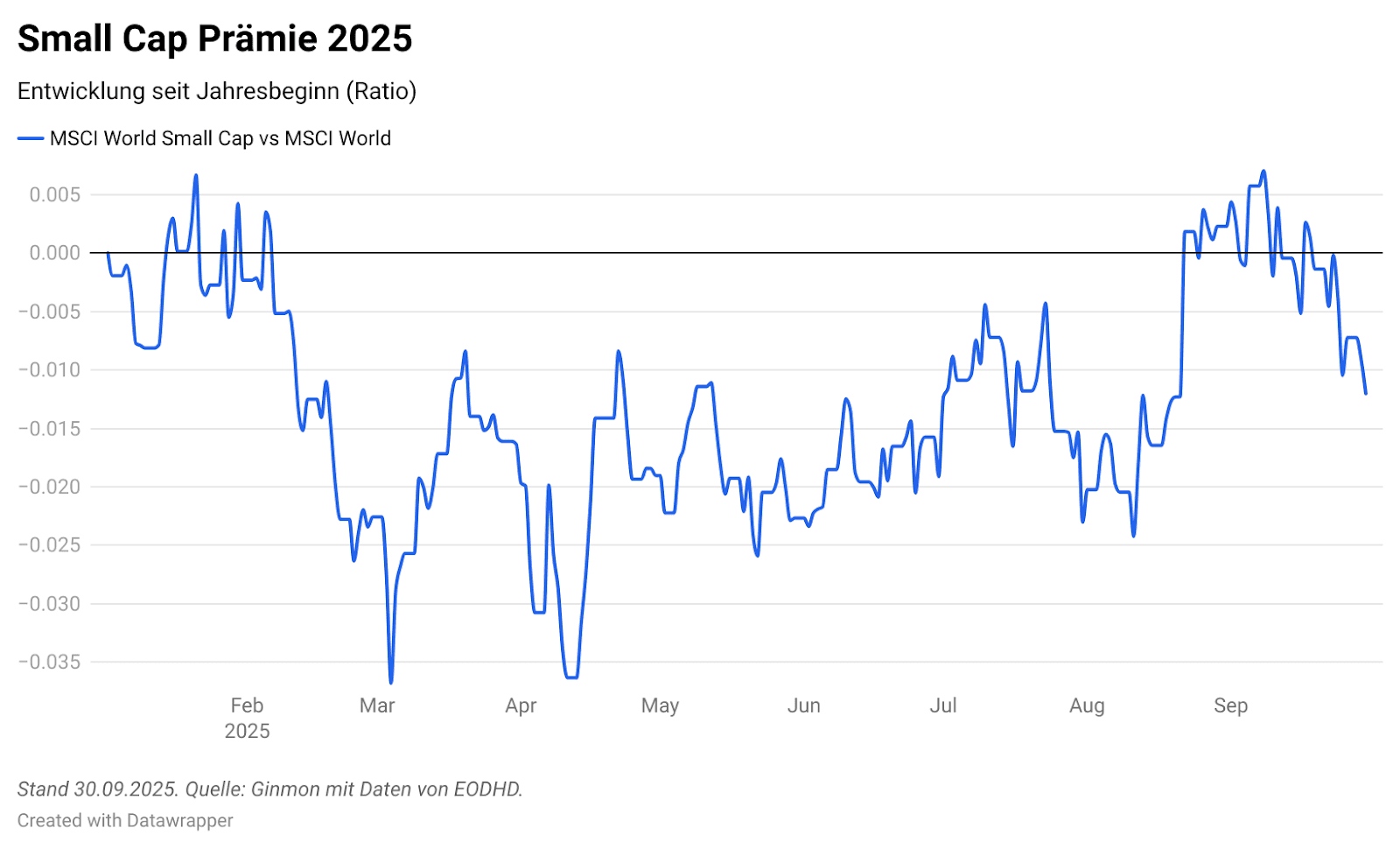

Die Size-Komponente (Small-Caps) zeigte im Jahresverlauf 2025 eine deutlich volatilere Entwicklung. Während kleinere Unternehmen in den Schwellenländern, vor allem in China und Asien, von der Handels-Waffenstillstands-Vereinbarung und der fortschreitenden Technologie- und KI-Euphorie profitierten, litten Small-Caps in den Industrieländern unter den globalen Unsicherheiten und der erhöhten Volatilität. Insgesamt konnte Size kurzfristige Chancen bieten, musste aber in Kombination mit Value genutzt werden, um die Portfolios stabil und langfristig renditesteigernd auszurichten.

Die Grafik zeigt die Entwicklung des MSCI World Small Cap Index im Verhältnis zum MSCI World Index seit Jahresbeginn 2025. Werte über null bedeuten, dass Small Caps den breiten Markt outperformt haben – also größere Renditen als der MSCI World erzielten. Werte unter null hingegen zeigen eine Underperformance kleinerer Unternehmen im Vergleich zu Large Caps.

Der Chart verdeutlicht, dass Small Caps im ersten Halbjahr deutlich hinter dem Gesamtmarkt zurückblieben, sich im Sommer zeitweise erholten, zum Quartalsende jedoch erneut nachgaben. Dies spiegelt das wechselhafte Anlegerverhalten gegenüber kleineren Unternehmen wider, das stark von der wirtschaftlichen Unsicherheit und den globalen Zins- und Handelsentwicklungen beeinflusst war.

Blick nach vorn

Mit seinen angekündigten neuen Zöllen hat US-Präsident Donald Trump die Finanzmärkte erneut verunsichert. Ab dem 1. November plant er, Strafzölle von 100 Prozent auf alle China-Importe zu erheben und strengere Exportkontrollen für kritische Software durchzusetzen. Trump bezeichnete China als „sehr feindlich“, insbesondere im Hinblick auf die neuen Exportbeschränkungen für seltene Erden, die für die US-Tech-Branche von großer Bedeutung sind. In der Folge korrigierten die Märkte deutlich: Der S&P 500 verlor zeitweise 2,7 %, die Nasdaq 3,6 %. Auch am Devisen- und Kryptomarkt zeigte sich die Nervosität: Der US-Dollar gab nach, während Bitcoin zwischenzeitlich um zwölf Prozent fiel. Viele Investoren suchten erneut Schutz in Gold, das sich seinem Rekordwert von über 4.000 USD je Feinunze näherte.

Gleichzeitig sorgten geopolitische Entwicklungen wie die Freilassung von Geiseln durch die Hamas sowie vereinbarte Friedensabkommen kurzfristig für Entspannung. Dennoch bleibt das Umfeld unsicher: Die Kombination aus Handelskonflikten, geopolitischen Spannungen und geldpolitischen Entwicklungen macht die Märkte weiterhin volatil.

Für Anleger bedeutet dies: Die kommenden Monate werden von Unsicherheit geprägt sein, und eine erhöhte Sensibilität gegenüber politischen Ereignissen ist zu erwarten. Kurzfristige Schwankungen an den Märkten bleiben wahrscheinlich, strategische Diversifikation und langfristige Planung bleiben entscheidend.

Fazit

Das vergangene Quartal stand im Spannungsfeld zwischen Zinssenkungen der Fed und geopolitischen Spannungen. Während Gold profitierte, beeinflussten die US-Zölle und der Handelskonflikt mit China sowie die wirtschaftlichen Unsicherheiten in Europa und Asien die Märkte. Der US-Dollar verzeichnete weiterhin eine Schwäche, die für Euro-Anleger belastend war.

Unsere Ginmon Strategien konnten sich in diesem Umfeld erneut behaupten. Besonders die Value-Strategien profitierten von der Stabilität, während die Wachstumsstrategien von der neuen Tech-Rallye im dritten Quartal unterstützt wurden.

Die Daten zeigen: Gerade in einem Umfeld geopolitischer Unwägbarkeiten und wechselhafter Marktstimmungen ist es entscheidend, auf globale Diversifikation, systematisches Rebalancing und eine stringente Methodik zu setzen.

Unsere Empfehlung für Sie:

Langfristig denken: Es hat sich einmal mehr gezeigt, dass es sich lohnt, in einem von Unsicherheit geprägten Markt ruhig zu bleiben und der gewählten Strategie treu zu bleiben. Auch wenn geopolitische Spannungen und wirtschaftliche Turbulenzen immer wieder für Volatilität sorgen, bleibt ein disziplinierter, langfristiger Ansatz der Schlüssel zum Erfolg.

Liquidität sinnvoll nutzen: Das weiterhin niedrige Zinsniveau und die Unsicherheiten in den globalen Märkten machen deutlich, wie wichtig es ist, überschüssige Liquidität mittel- bis langfristig sinnvoll zu investieren. Breit gestreute Aktienstrategien bieten weiterhin attraktive Chancen, um von den globalen Wachstumsimpulsen zu profitieren.

Die Entwicklung im dritten Quartal 2025 zeigt, dass eine strategische und langfristige Ausrichtung auch in Phasen geopolitischer Unsicherheiten und wirtschaftlicher Schwankungen der richtige Weg bleibt. Ruhig bleiben und Chancen gezielt nutzen – dieses Prinzip hat sich erneut bewährt.

Wenn Sie Ihre Anlagestrategie überprüfen oder zusätzliches Kapital investieren möchten, steht Ihnen unser Team jederzeit gerne zur Verfügung.

Die Inhalte dieses Artikels stellen keine Anlageberatung oder Aufforderung zum Kauf oder Verkauf von Finanzinstrumenten dar. Dieser Artikel ersetzt keine Rechts- oder Steuerberatung und dient ausschließlich Diskussionszwecken. Die in diesem Artikel vertretenen Meinungen stellen die aktuelle Einschätzung von Ginmon dar, die sich ohne vorherige Ankündigung ändern kann. Ginmon übernimmt keine Garantie für die Richtigkeit und Vollständigkeit der dargestellten Informationen. Frühere Wertentwicklungen sind kein verlässlicher Indikator für künftige Wertentwicklungen. Geldanlagen am Kapitalmarkt sind mit Risiken verbunden. Bitte lesen Sie unseren Risikohinweis.