Evidenzbasierte Kapitalanlage für maximalen Anlageerfolg

Erfahren Sie, wie wir führende Kapitalmarktforschung und Technologie kombinieren, um optimale Anlageergebnisse zu erzielen.

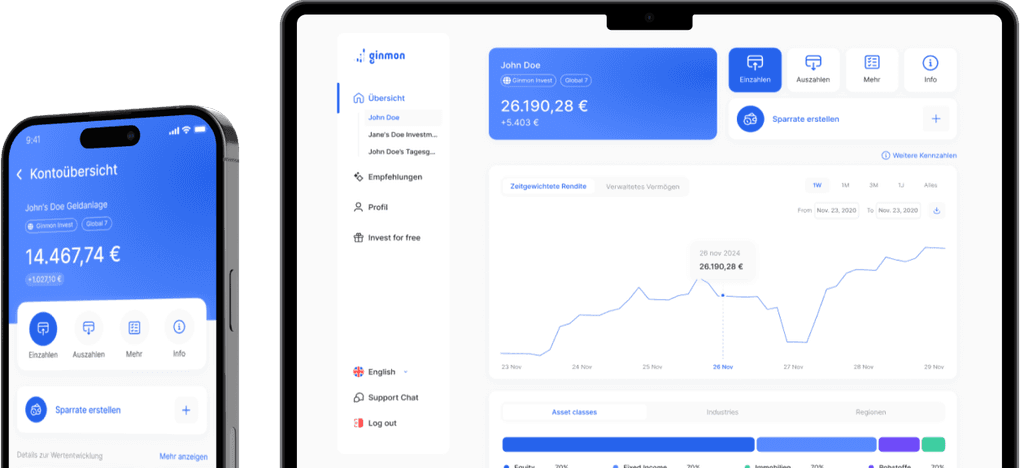

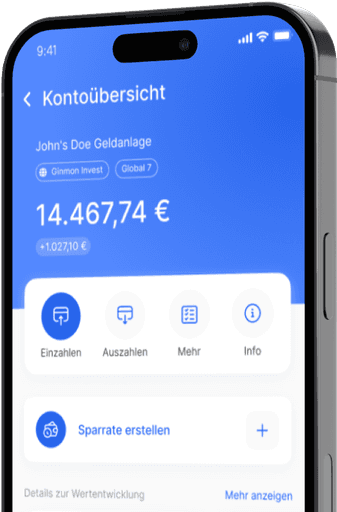

Mit oder ohne Anlageziel. Jetzt in wenigen Minuten kostenlosen Anlagevorschlag erstellen

Historische Renditen

Global

Green

Global

Green

Global

Green

Global

Green

Anlagestrategien im Detail

Global

Green¹

Strategie

Erwartete Rendite

Einzelwerte

Anlageklassen

Anleihen

Aktien

Immobilien

Rohstoffe

Geldmarktfonds

Anlagestrategien im Detail

Global

Green¹

Strategie

Erwartete Rendite

Einzelwerte

Anlageklassen

Anleihen

Aktien

Immobilien

Rohstoffe

Geldmarktfonds

Anlagestrategien im Detail

Global

Green¹

Strategie

Erwartete Rendite

Einzelwerte

Anlageklassen

Anleihen

Aktien

Immobilien

Rohstoffe

Geldmarktfonds

Anlagestrategien im Detail

Global

Green¹

Strategie

Erwartete Rendite

Einzelwerte

Anlageklassen

Anleihen

Aktien

Immobilien

Rohstoffe

Geldmarktfonds

Faktor-Investing

Wir nutzen alle nachweisbaren Ertragsquellen, um zusätzliche Renditen zu generieren.

Aktienprämie

Die Aktienprämie bezeichnet die Überrendite, die Investitionen in den Aktienmarkt im Vergleich zu risikoarmen Anlageklassen wie kurzfristige deutsche Staatsanleihen erzielen.

Size-Prämie

Die Size-Prämie bezeichnet den Effekt, dass Aktien kleinerer Unternehmen langfristig bessere Renditen erzielen als die größerer Unternehmen.

Value-Prämie

Die Value-Prämie beschreibt den Effekt, dass Unternehmen mit einem niedrigen Kurs-Buchwert-Verhältnis (Value-Unternehmen) höhere Renditen erzielen als diejenigen mit einem höheren Kurs-Buchwert-Verhältnis (Growth-Unternehmen).

Höhere Rendite durch smarte Technologie

Unser automatisiertes Portfoliomanagement optimiert Renditen und reduziert Risiken der Kapitalanlage

Antizyklische Anlagestrategie

Unser Portfoliomanagement investiert antizyklisch, also genau konträr zum Herdentrieb. Statt bei steigenden Kursen nachzukaufen, werden solche Anlageklassen verkauft und stattdessen solche gekauft, die im Wert gefallen sind. Oder einfach ausgedrückt: “Buy low, sell high”.

Aktives Risikomanagement

Durch Schwankungen an den Märkten verschieben sich Anlagerisiken. Unser aktives Risikomanagement überwacht laufend Ihre Geldanlage und schichtet bei Bedarf in weniger riskante Anlageklassen um.

Automatisierte Steueroptimierung

Sollten zum Jahresende noch ungenutzte Sparerpauschbeträge existieren, so realisiert unsere automatisierte Steueroptimierung automatisch Kapitalerträge, um Freibeträge maximal auszunutzen und nicht zu verschenken.

Wirklich global

Unseren Anlagestrategien investieren in etwa 12.000 Unternehmen aus 103 Ländern. Zum Vergleich: Ein MSCI World investiert nur in 1.600 Unternehmen aus 16 Ländern.

Noch Fragen?

Was ist Ginmon?

Aussprache: [ɡin moɴ]

Ginmon bedeutet auf Japanisch „silbernes Tor“ und ist ein im November 2014 gegründetes unabhängiges Fintech mit Spezialisierung auf die digitale Vermögensverwaltung.

Hinter Ginmon steht ein dynamisches Team aus Technologie- und Finanzexperten mit Sitz in Frankfurt am Main.

Was bietet mir Ginmon?

Ginmon bietet eine transparente und vollautomatisierte Vermögensverwaltung, die es mit einer verständlichen Anlagestrategie und einfacher Bedienung ermöglicht, angespartes Vermögen kostengünstig in bewährte Anlageformen zu investieren.

Durch benutzerfreundliche Technologie verbunden mit verständlichen Anlageprodukten bietet Ginmon damit eine ganz neue Art der Geldanlage.

Mehr Informationen zu unseren Anlagestrategien finden Sie auf unserer Anlagephilosophie.

Wie läuft die Anmeldung eigentlich ab?

Zuerst melden Sie sich an und beantworten 8 Fragen zu Ihren Anlage-Wünschen.

Das dauert keine 3 Minuten.

Jetzt bekommen Sie schon Ihren unverbindlichen Anlagevorschlag.

Als Nächstes legitimieren Sie sich per Video.

Daraufhin sagen Sie uns, wie Sie Ihr Geld auf Ihr Depot einzahlen möchten.

• via Überweisung

• via Dauerauftrag

• via Lastschrift (Bankeinzug)

Sobald das Geld da ist, investieren wir es in Ihre Wunschstrategie.

Selbstverständlich können Sie Ihre Strategie oder Einzahlung jederzeit kostenfrei ändern oder Ihr Depot auszahlen lassen.

Was, wenn ich an mein Geld will? Muss ich warten?

Nein, Sie können Ihr Ginmon Depot auszahlen, wann Sie wollen.

Ihren Sparplan können Sie so oft und so lange pausieren, wie Sie es wünschen. Keinerlei extra Gebühren oder Sperrfristen.

Was, wenn es Ginmon nicht mehr gibt?

Gute Frage! Lassen Sie uns die schlimmsten Szenarien doch einmal durchgehen.

Fall 1 - Ginmon geht von heute auf morgen pleite.

In diesem sehr unwahrscheinlichen Fall, würde Ihr Depot unberührt bleiben.

Das Depot ist sicher bei unserer Partnerbank verwahrt.

Fall 2 - Die Partnerbank geht von heute auf morgen pleite.

Bleiben Sie unbesorgt, auch das ist sehr unwahrscheinlich.

Und selbst dann ist Ihr angelegtes Geld komplett geschützt.

Ihr Geld gilt als Sondervermögen und wird im schlimmsten Falle automatisch an eine Partnerbank Ihrer Wahl übertragen. Am Depot-Inhalt ändert sich dadurch nichts.

Fall 3 - Der Kapitalmarkt bricht ein.

Das sollte den langfristigen Anleger kaum interessieren.

Der weltweite Kapitalmarkt hat sich ausnahmslos nach jeder Krise erholt und neue Kursrekorde erzielt.

Noch Fragen?

Was ist Ginmon?

Aussprache: [ɡin moɴ]

Ginmon bedeutet auf Japanisch „silbernes Tor“ und ist ein im November 2014 gegründetes unabhängiges Fintech mit Spezialisierung auf die digitale Vermögensverwaltung.

Hinter Ginmon steht ein dynamisches Team aus Technologie- und Finanzexperten mit Sitz in Frankfurt am Main.

Was bietet mir Ginmon?

Ginmon bietet eine transparente und vollautomatisierte Vermögensverwaltung, die es mit einer verständlichen Anlagestrategie und einfacher Bedienung ermöglicht, angespartes Vermögen kostengünstig in bewährte Anlageformen zu investieren.

Durch benutzerfreundliche Technologie verbunden mit verständlichen Anlageprodukten bietet Ginmon damit eine ganz neue Art der Geldanlage.

Mehr Informationen zu unseren Anlagestrategien finden Sie auf unserer Anlagephilosophie.

Wie läuft die Anmeldung eigentlich ab?

Zuerst melden Sie sich an und beantworten 8 Fragen zu Ihren Anlage-Wünschen.

Das dauert keine 3 Minuten.

Jetzt bekommen Sie schon Ihren unverbindlichen Anlagevorschlag.

Als Nächstes legitimieren Sie sich per Video.

Daraufhin sagen Sie uns, wie Sie Ihr Geld auf Ihr Depot einzahlen möchten.

• via Überweisung

• via Dauerauftrag

• via Lastschrift (Bankeinzug)

Sobald das Geld da ist, investieren wir es in Ihre Wunschstrategie.

Selbstverständlich können Sie Ihre Strategie oder Einzahlung jederzeit kostenfrei ändern oder Ihr Depot auszahlen lassen.

Was, wenn ich an mein Geld will? Muss ich warten?

Nein, Sie können Ihr Ginmon Depot auszahlen, wann Sie wollen.

Ihren Sparplan können Sie so oft und so lange pausieren, wie Sie es wünschen. Keinerlei extra Gebühren oder Sperrfristen.

Was, wenn es Ginmon nicht mehr gibt?

Gute Frage! Lassen Sie uns die schlimmsten Szenarien doch einmal durchgehen.

Fall 1 - Ginmon geht von heute auf morgen pleite.

In diesem sehr unwahrscheinlichen Fall, würde Ihr Depot unberührt bleiben.

Das Depot ist sicher bei unserer Partnerbank verwahrt.

Fall 2 - Die Partnerbank geht von heute auf morgen pleite.

Bleiben Sie unbesorgt, auch das ist sehr unwahrscheinlich.

Und selbst dann ist Ihr angelegtes Geld komplett geschützt.

Ihr Geld gilt als Sondervermögen und wird im schlimmsten Falle automatisch an eine Partnerbank Ihrer Wahl übertragen. Am Depot-Inhalt ändert sich dadurch nichts.

Fall 3 - Der Kapitalmarkt bricht ein.

Das sollte den langfristigen Anleger kaum interessieren.

Der weltweite Kapitalmarkt hat sich ausnahmslos nach jeder Krise erholt und neue Kursrekorde erzielt.

Noch Fragen?

Was ist Ginmon?

Aussprache: [ɡin moɴ]

Ginmon bedeutet auf Japanisch „silbernes Tor“ und ist ein im November 2014 gegründetes unabhängiges Fintech mit Spezialisierung auf die digitale Vermögensverwaltung.

Hinter Ginmon steht ein dynamisches Team aus Technologie- und Finanzexperten mit Sitz in Frankfurt am Main.

Was bietet mir Ginmon?

Ginmon bietet eine transparente und vollautomatisierte Vermögensverwaltung, die es mit einer verständlichen Anlagestrategie und einfacher Bedienung ermöglicht, angespartes Vermögen kostengünstig in bewährte Anlageformen zu investieren.

Durch benutzerfreundliche Technologie verbunden mit verständlichen Anlageprodukten bietet Ginmon damit eine ganz neue Art der Geldanlage.

Mehr Informationen zu unseren Anlagestrategien finden Sie auf unserer Anlagephilosophie.

Wie läuft die Anmeldung eigentlich ab?

Zuerst melden Sie sich an und beantworten 8 Fragen zu Ihren Anlage-Wünschen.

Das dauert keine 3 Minuten.

Jetzt bekommen Sie schon Ihren unverbindlichen Anlagevorschlag.

Als Nächstes legitimieren Sie sich per Video.

Daraufhin sagen Sie uns, wie Sie Ihr Geld auf Ihr Depot einzahlen möchten.

• via Überweisung

• via Dauerauftrag

• via Lastschrift (Bankeinzug)

Sobald das Geld da ist, investieren wir es in Ihre Wunschstrategie.

Selbstverständlich können Sie Ihre Strategie oder Einzahlung jederzeit kostenfrei ändern oder Ihr Depot auszahlen lassen.

Was, wenn ich an mein Geld will? Muss ich warten?

Nein, Sie können Ihr Ginmon Depot auszahlen, wann Sie wollen.

Ihren Sparplan können Sie so oft und so lange pausieren, wie Sie es wünschen. Keinerlei extra Gebühren oder Sperrfristen.

Was, wenn es Ginmon nicht mehr gibt?

Gute Frage! Lassen Sie uns die schlimmsten Szenarien doch einmal durchgehen.

Fall 1 - Ginmon geht von heute auf morgen pleite.

In diesem sehr unwahrscheinlichen Fall, würde Ihr Depot unberührt bleiben.

Das Depot ist sicher bei unserer Partnerbank verwahrt.

Fall 2 - Die Partnerbank geht von heute auf morgen pleite.

Bleiben Sie unbesorgt, auch das ist sehr unwahrscheinlich.

Und selbst dann ist Ihr angelegtes Geld komplett geschützt.

Ihr Geld gilt als Sondervermögen und wird im schlimmsten Falle automatisch an eine Partnerbank Ihrer Wahl übertragen. Am Depot-Inhalt ändert sich dadurch nichts.

Fall 3 - Der Kapitalmarkt bricht ein.

Das sollte den langfristigen Anleger kaum interessieren.

Der weltweite Kapitalmarkt hat sich ausnahmslos nach jeder Krise erholt und neue Kursrekorde erzielt.

Noch Fragen?

Was ist Ginmon?

Aussprache: [ɡin moɴ]

Ginmon bedeutet auf Japanisch „silbernes Tor“ und ist ein im November 2014 gegründetes unabhängiges Fintech mit Spezialisierung auf die digitale Vermögensverwaltung.

Hinter Ginmon steht ein dynamisches Team aus Technologie- und Finanzexperten mit Sitz in Frankfurt am Main.

Was bietet mir Ginmon?

Ginmon bietet eine transparente und vollautomatisierte Vermögensverwaltung, die es mit einer verständlichen Anlagestrategie und einfacher Bedienung ermöglicht, angespartes Vermögen kostengünstig in bewährte Anlageformen zu investieren.

Durch benutzerfreundliche Technologie verbunden mit verständlichen Anlageprodukten bietet Ginmon damit eine ganz neue Art der Geldanlage.

Mehr Informationen zu unseren Anlagestrategien finden Sie auf unserer Anlagephilosophie.

Wie läuft die Anmeldung eigentlich ab?

Zuerst melden Sie sich an und beantworten 8 Fragen zu Ihren Anlage-Wünschen.

Das dauert keine 3 Minuten.

Jetzt bekommen Sie schon Ihren unverbindlichen Anlagevorschlag.

Als Nächstes legitimieren Sie sich per Video.

Daraufhin sagen Sie uns, wie Sie Ihr Geld auf Ihr Depot einzahlen möchten.

• via Überweisung

• via Dauerauftrag

• via Lastschrift (Bankeinzug)

Sobald das Geld da ist, investieren wir es in Ihre Wunschstrategie.

Selbstverständlich können Sie Ihre Strategie oder Einzahlung jederzeit kostenfrei ändern oder Ihr Depot auszahlen lassen.

Was, wenn ich an mein Geld will? Muss ich warten?

Nein, Sie können Ihr Ginmon Depot auszahlen, wann Sie wollen.

Ihren Sparplan können Sie so oft und so lange pausieren, wie Sie es wünschen. Keinerlei extra Gebühren oder Sperrfristen.

Was, wenn es Ginmon nicht mehr gibt?

Gute Frage! Lassen Sie uns die schlimmsten Szenarien doch einmal durchgehen.

Fall 1 - Ginmon geht von heute auf morgen pleite.

In diesem sehr unwahrscheinlichen Fall, würde Ihr Depot unberührt bleiben.

Das Depot ist sicher bei unserer Partnerbank verwahrt.

Fall 2 - Die Partnerbank geht von heute auf morgen pleite.

Bleiben Sie unbesorgt, auch das ist sehr unwahrscheinlich.

Und selbst dann ist Ihr angelegtes Geld komplett geschützt.

Ihr Geld gilt als Sondervermögen und wird im schlimmsten Falle automatisch an eine Partnerbank Ihrer Wahl übertragen. Am Depot-Inhalt ändert sich dadurch nichts.

Fall 3 - Der Kapitalmarkt bricht ein.

Das sollte den langfristigen Anleger kaum interessieren.

Der weltweite Kapitalmarkt hat sich ausnahmslos nach jeder Krise erholt und neue Kursrekorde erzielt.

Überzeugen

Sie sich selbst

Mit oder ohne Anlageziel. Jetzt in wenigen Minuten

kostenlosen Anlagevorschlag erstellen.

Überzeugen

Sie sich selbst

Mit oder ohne Anlageziel. Jetzt in wenigen Minuten

kostenlosen Anlagevorschlag erstellen.

Überzeugen

Sie sich selbst

Mit oder ohne Anlageziel. Jetzt in wenigen Minuten

kostenlosen Anlagevorschlag erstellen.

¹ Finanzprodukte können ökologische oder soziale Merkmale aufweisen, die keine nachhaltigen Investitionen anstreben. Bitte informieren Sie sich über die in Ihrer Anlagestrategie enthaltenen Investmentprodukte und deren Investitionsziele.