Ginmon Junior

ETF-Sparplan für Kinder

Steueroptimal und Renditestark für Kinder anlegen

Eltern, Großeltern und Verwandte können einzahlen

Nachhaltige ETF-Strategien verfügbar

Wer früher anfängt, erreicht mehr

Renditeerwartung ⌀

8,66 % p.a.¹

Anlage in Aktien, Anleihen, Immobilien und Rohstoffen

Auch als nachhaltige Option verfügbar

Automatisches Risikomanagement

Intelligente Steueroptimierung mit Freibetrag bis zu 11.944 € p.a.

Großeltern, Verwandte und Bekannte können ebenfalls einzahlen

All-in Servicegebühr ab 0,60% p.a.

Steueroptimiert oder volle Kontrolle. Sie haben die Wahl.

Konto im Namen des Kindes

Eigener Steuerfreibetrag von bis zu 11.944 € p.a.

Kind hat ab 18 Jahren Zugriff auf das Geld.

Alle Erziehungsberechtigte für Kontoeröffnung nötig.

Konto im eigenen Namen

Kein separater Steuerfreibetrag des Kindes nutzbar.

Kontoeröffnung ohne Erziehungsberechtigte möglich.

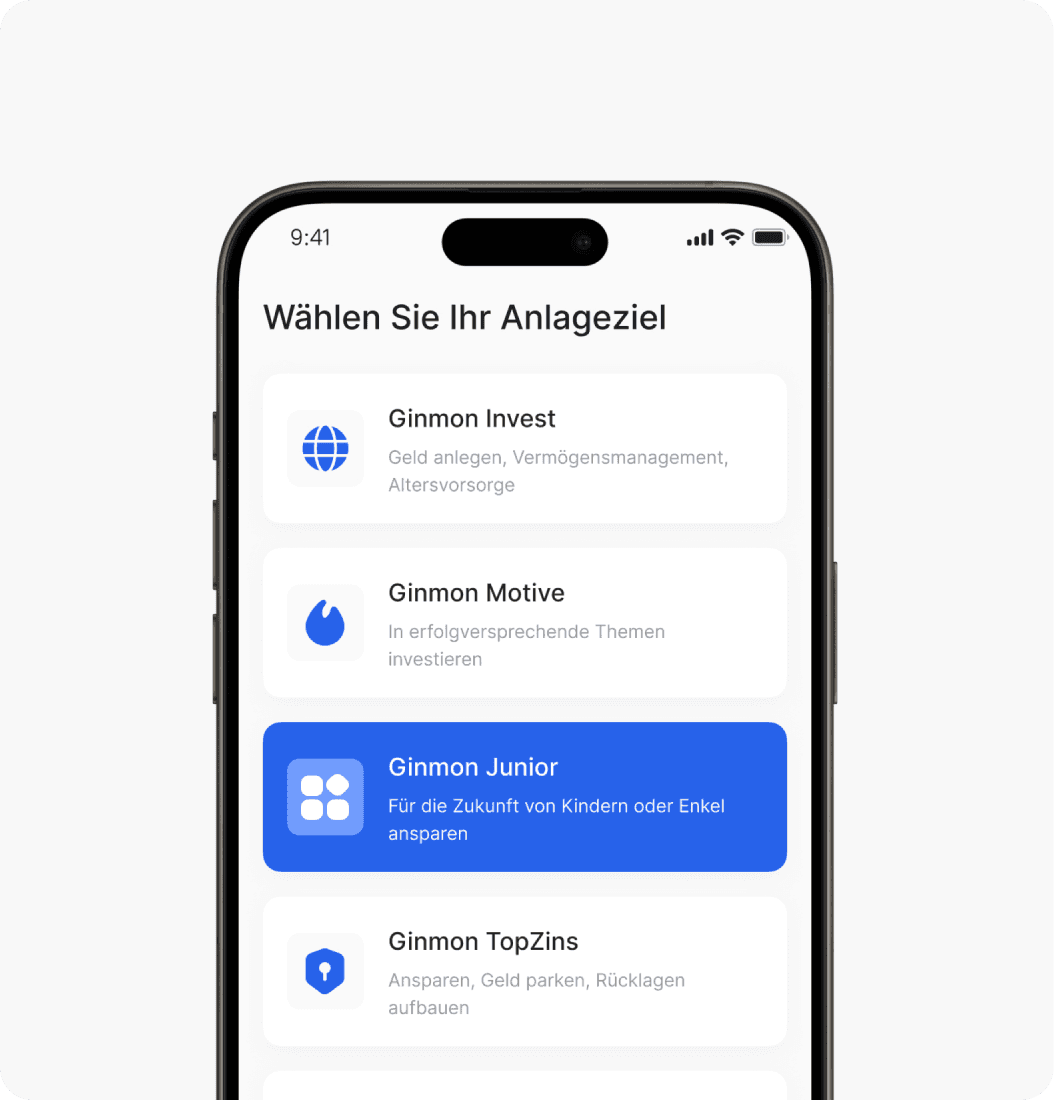

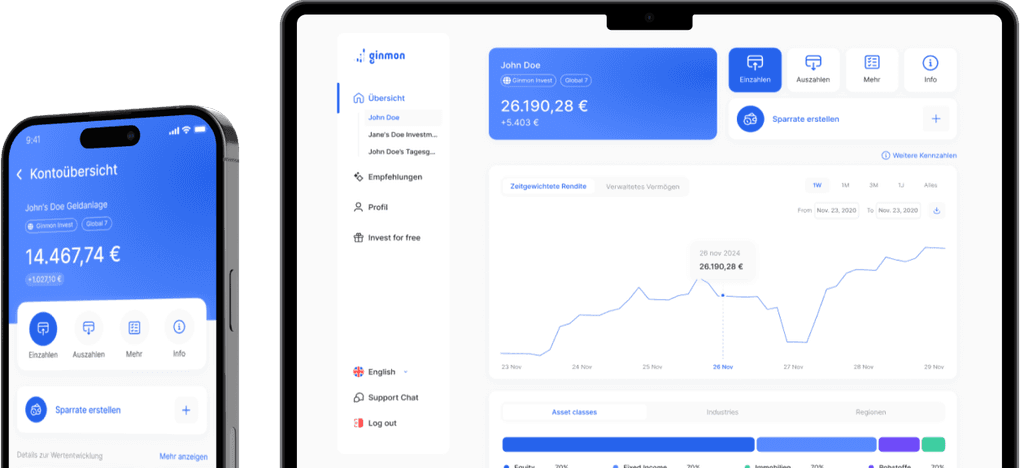

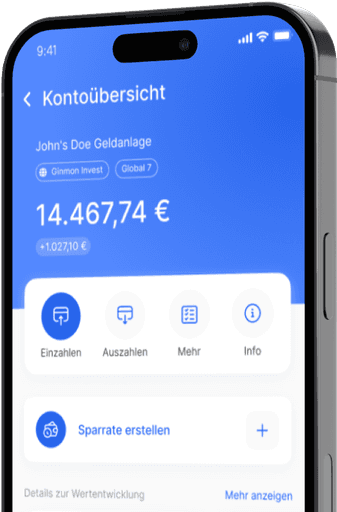

So funktioniert Ginmon Junior

¹ Die angegebene Rendite von 8,66 % p.a. bezieht sich auf die historische Wertentwicklung der Anlagestrategie “Global 10” im Zeitraum vom 01.01.2016 bis 30.09.2024. Bitte beachten Sie, dass die Kapitalanlage mit Risiken verbunden ist und die Wertentwicklung der Vergangenheit keine Garantie für die zukünftige Wertentwicklung ist. Der Wert Ihrer Kapitalanlage kann fallen oder steigen. Es kann zu Verlusten des eingesetzten Kapitals kommen. Die Renditeangabe versteht sich vor Abzug von Steuern und Servicegebühren.

² Berechnung des zukünftigen Werts auf Basis erwarteter 8,66% p.a. Renditen der Global 10-Strategie vor Gebühren bei einem monatlichen Sparplan von 90€ über 16 Jahre.

³ Berechnung des zukünftigen Werts auf Basis erwarteter 8,66% p.a. Renditen der Global 10-Strategie vor Gebühren bei einem monatlichen Sparplan von 50€ über 10 Jahre.

⁴ Basierend auf Strategie “Green 10” sowie der durchschnittlichen Kohlenstoffemissionsintensität (“Carbon Emission Intensity Metric Tonnes”). Dieser Wert ergibt sich aus der Summe der Gewichte der investierten Unternehmen, multipliziert mit deren Kohlenstoffintensität. Die Kohlenstoffintensität wird in metrischen Tonnen CO₂ pro Million US-Dollar Umsatz angegeben. Quelle: Blackrock 360. Stand: 31.10.2024.

⁵ Finanzprodukte können ökologische oder soziale Merkmale aufweisen, die keine nachhaltigen Investitionen anstreben. Bitte informieren Sie sich über die in Ihrer Anlagestrategie enthaltenen Investmentprodukte und deren Investitionsziele.

⁶ Kundenbewertungen stammen von Trustpilot oder Google Reviews. Verifizierung ist nicht durch Ginmon, sondern durch die jeweiligen Bewertungsplattformen erfolgt. Näheres dazu, wie diese Anbieter die Echtheit der Bewertungen sicherstellen finden Sie hier: Trustpilot / Google.