Marktrisiko vs. Aktienrisiko

Risiko ist am Kapitalmarkt ein allgegenwärtiges Naturgesetz, das jedem Marktteilnehmer ein Begriff sein sollte. Doch entscheidend ist es, zu verstehen, aus welchen Komponenten sich das Gesamtrisiko eines Portfolios zusammensetzt und wie man als erfahrener Anleger damit umgeht.

Marktrisiko

Das vermutlich bekannteste Modell der Kapitalmarktforschung ist das Preismodell für Kapitalgüter (engl. Capital Asset Pricing Model oder CAPM), das in den 1960er Jahren entwickelt wurde. Basierend auf diversen Annahmen soll das CAPM das Renditepotenzial von Anlagen abhängig von ihrem Risiko vorhersagen. In diesem Modell wird das Gesamtrisiko eines Portfolios in zwei grundlegende Komponenten unterteilt.

Quelle: Ginmon, Schematische Darstellung

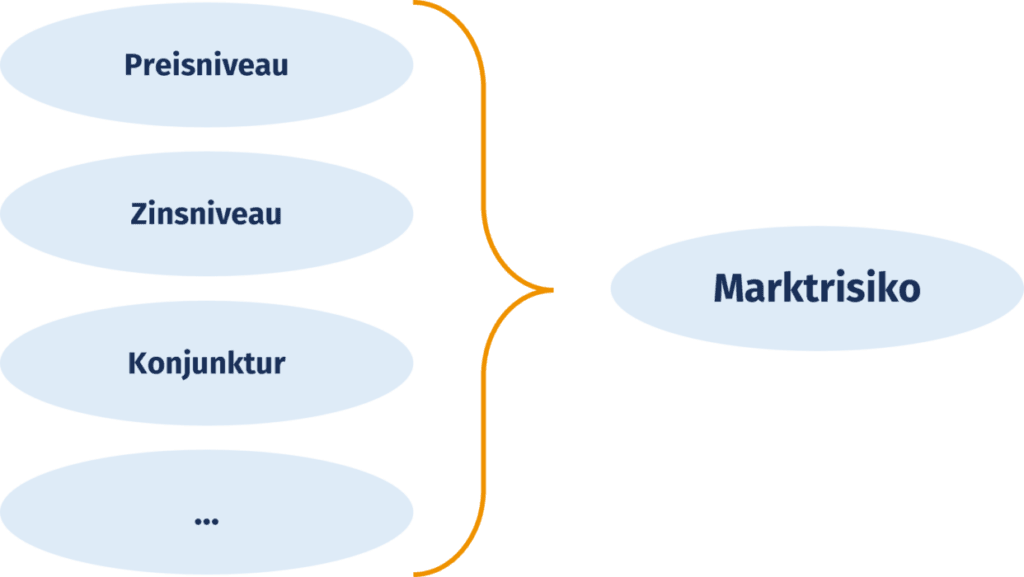

Zunächst einmal gibt es das Marktrisiko oder auch systematisches Risiko genannt. Das Marktrisiko ergibt sich, wie der Name bereits verrät, aus den ungewissen Marktentwicklungen, denen jeder Investor ausgesetzt ist. Diese können unter anderem durch Veränderungen des Preisniveaus (Inflation), des Zinsniveaus oder der Konjunktur entstehen.

Die Besonderheit des Marktrisikos ist, dass ihm jeder Marktteilnehmer unvermeidbar ausgesetzt ist. Im Fachjargon würde man sagen, es ist nicht diversifizierbar. Damit ist gemeint, dass auch durch eine optimale Streuung der Anlage das Marktrisiko für einen Kapitalmarktteilnehmer unverändert hoch ist. Das Risiko kann jedoch durch verschiedene Handelsstrategien reduziert werden.

Eine besonders populäre Möglichkeit für private Anleger, dieses Risiko zu moderieren, ist der Sparplan. Durch regelmäßige, gleich hohe Investitionen über einen längeren Zeitraum tritt der Cost-Average-Effekt in Kraft. Da mit einem immer gleichen Betrag aufgrund von Marktschwankungen “mal mehr und mal weniger gekauft” werden kann, ergibt sich auf lange Sicht eine Art Durchschnittspreis, zu dem man in den Markt eingestiegen ist. Die Extreme werden so etwas geglättet.

Quelle: Ginmon, Schematische Darstellung

Aktienrisiko

Doch es gibt eine zweite Komponente des Gesamtrisikos in einem Portfolio – das Aktienrisiko. Dieses wird allgemein auch als nicht-systematisches oder idiosynkratisches Risiko bezeichnet. Dieses Risiko ist diversifizierbar und spielt damit die entscheidende Rolle im Risikomanagement eines jeden erfahrenen Investors.

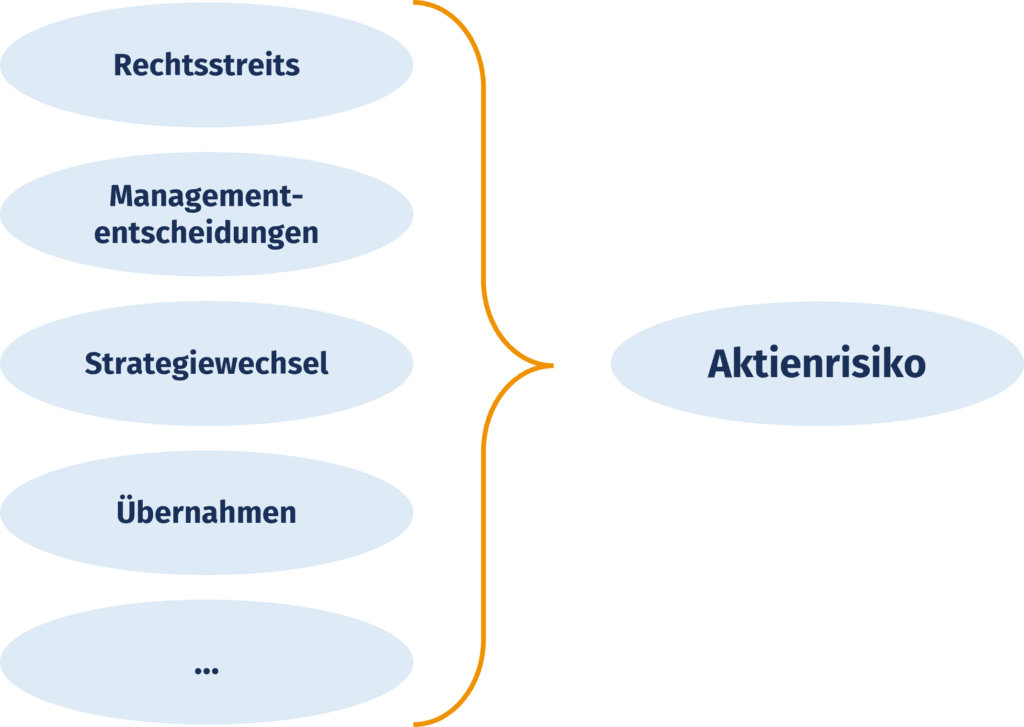

Der Aktienkurs eines Unternehmens beruht nicht nur auf dem gegenwärtigen Wert des Unternehmens, sondern reflektiert die Erwartungen der Investoren bezüglich der zukünftigen Unternehmensentwicklung. Dafür gibt es eine Vielzahl an Treibern, die bei entsprechenden Veränderungen die Erwartungen der Anleger signifikant beeinflussen können. Abhängig davon, ob eine Neuigkeit vom Markt als positiv oder negativ eingeschätzt wird, korrigiert sich der Aktienkurs nach oben oder unten. Die Ankündigung eines Strategiewechsels oder einer Übernahme, sowie die Meldung eines Rechtsstreits oder eine Gewinnwarnung sind beispielsweise typische Auslöser für die Neubewertung eines Unternehmens durch den Markt.

Quelle: Ginmon, Schematische Darstellung

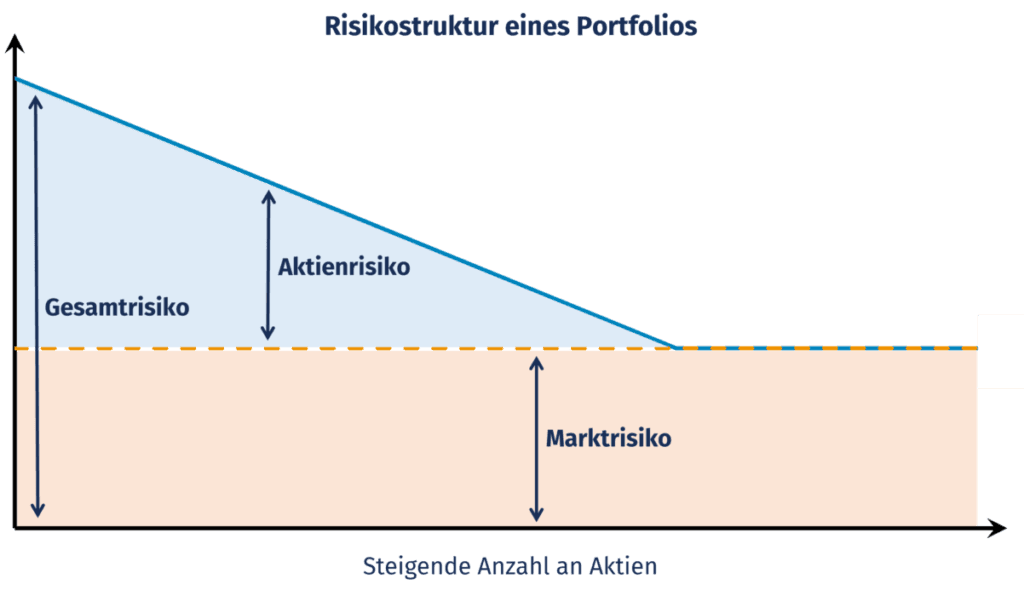

Damit ist das Aktienrisiko unternehmensspezifisch und betrifft nicht den gesamten Markt. Die Aktienkurse der unmittelbaren Konkurrenz oder Zulieferer hingegen können eine Reaktion aufweisen. Aus diesem Phänomen ergibt sich die Idee der Diversifikation. Eine ausreichende Streuung des Portfolios über verschiedene Investitionen, die in ihrer Wertentwicklung unabhängig sind, reduziert das Gesamtrisiko. Das Aktienrisiko ist also diversifizierbar, das heißt, es kann eliminiert werden, indem die Anlage über viele Firmen, Branchen und Länder verteilt wird. Mit jeder weiteren unabhängigen Investition reduziert sich das Aktienrisiko des Portfolios.

Welche Kontrolle hat man über die Höhe des Gesamtrisikos?

Besteht ein Portfolio aus nur einer Aktie, hängt die Wertentwicklung des Portfolios ausschließlich von dieser einen Aktie ab und ist damit einem hohen Aktienrisiko ausgesetzt. Wird das Portfolio um neun unabhängige Aktien erweitert, ergibt sich die Wertentwicklung gleichermaßen aus den zehn Aktienkursen, sodass sich positive und negative Entwicklungen in Summe etwas relativieren können. Es ergibt sich eine weniger volatile Entwicklung, die mit steigender Anzahl an Aktien weiter zurückgeht.

Mit einer optimalen Zahl an unabhängigen Investitionen lässt sich das Aktienrisiko eines Portfolios vollständig eliminieren. Das Marktrisiko bleibt jedoch unabhängig von der Diversifikation des Portfolios gleich hoch, da jede Kapitalanlage im gleichen Maße dem Marktrisiko ausgesetzt ist. Für diese Erkenntnis hat Prof. Harry Markowitz im Jahre 1990 den Nobelpreis erhalten.

Quelle: Ginmon, Schematische Darstellung