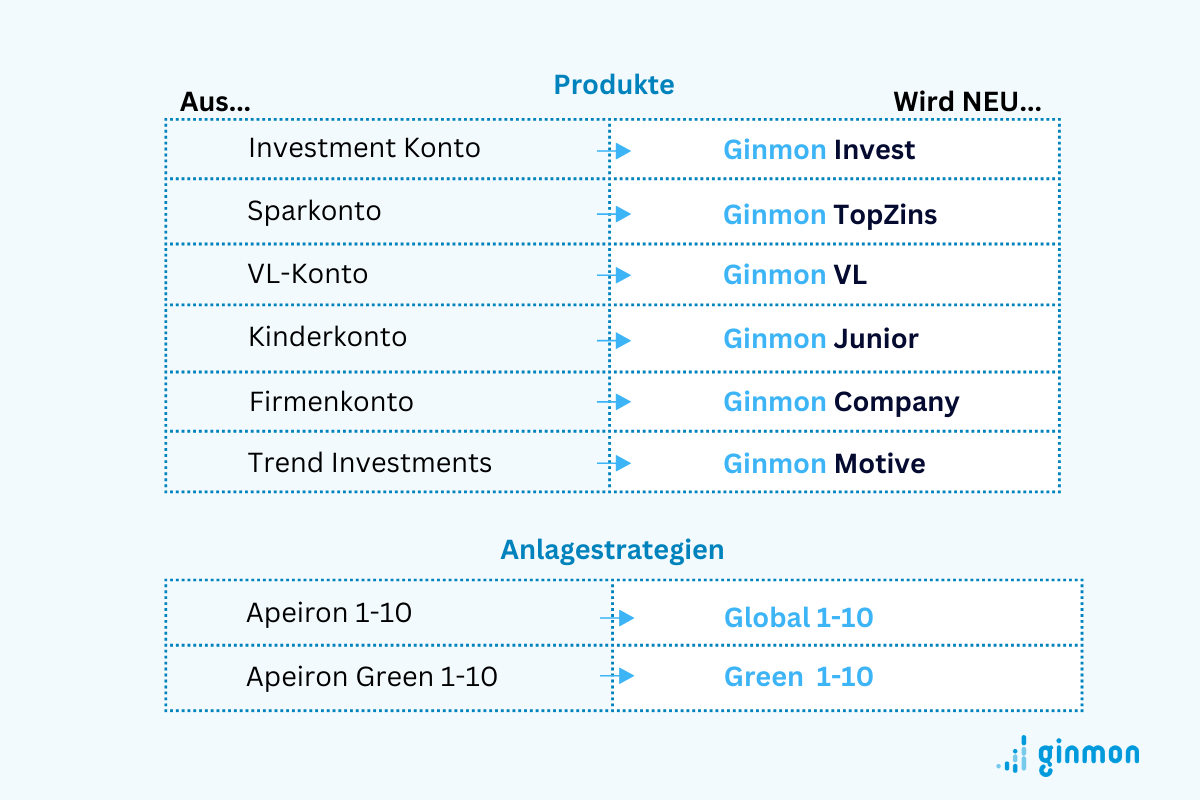

Die Änderung der Namen zielt darauf ab, die Produktlandschaft zu vereinfachen und sie für Sie und neue Kunden zugänglicher zu gestalten. Zudem erlauben die neuen Bezeichnungen eine bessere Abbildung der erweiterten Produktfunktionen und sind zukunftsorientiert gestaltet, um der wachsenden internationalen Kundschaft besser gerecht zu werden.

Nein, Sie müssen nichts tun. Die Änderungen der Produktnamen und Anlagestrategien werden automatisch vorgenommen. Alle bestehenden Verträge, Konditionen und Funktionen bleiben unverändert.

Nein, die Qualität und Leistung unserer Produkte und Anlagestrategien bleiben unverändert hoch. Der Namenswechsel hat keinen Einfluss auf die eigentlichen Produkte und Dienstleistungen.

Nein, alle bestehenden Verträge, Konditionen und Funktionen bleiben genau so, wie sie sind. Sie müssen nichts weiter tun.

Keine Sorge, wir werden sicherstellen, dass in einer Übergangsphase beide Namen (alt und neu) in unseren Systemen erkannt werden, sodass es zu keiner Verwirrung kommt.

Die neuen Namen werden auf unserer Website, in Kunden-E-Mails und in allen weiteren Kommunikationskanälen aktualisiert.

Das Kundenerlebnis und die Benutzeroberfläche bleiben grundlegend unverändert. Die neuen Namen werden jedoch an allen relevanten Stellen (z.B. in Ihrem Dashboard, Rechnungen, etc.) angepasst.

Selbstverständlich schätzen wir Ihr Feedback sehr. Sie können uns jederzeit über die auf unserer Website angegebenen Kontaktmöglichkeiten erreichen.